国际医学(000516)

事件概览

4月25日,公司发布2023年报及2024年一季报:2023年营业收入46.18亿元(+70.34%),归母净利润-3.68亿元(+68.69%),扣非净利润-4.99亿元(+55.55%,非经常性损失主要为出售商洛确认的投资收益),经营现金流净额10.87亿元(+135.69%)。

拆分2023年扣非净利润来看,高新医院净利润0.7亿元,中心医院-2.6亿元,预计南院区新增折旧1.5亿,母公司净利润-1.3亿商洛医院前三季度影响净利润预计0.3-0.4亿元。

2023Q4营业收入12.74亿元(+59.86%),归母净利润-1.46亿元(+58.23%),扣非净利润-1.49亿元(+55.42%)。

2024Q1营业收入11.73亿元(+10.75%),归母净利润-1.05亿元(-40.37%),扣非净利润-0.9亿元(+13.05%),经营现金流净额2.19亿元(-1.65%)。

毛利率持续上升,费用绝对值稳定,看好2024年盈利能力改善

毛利率改善明显:2023年毛利率为9.55%(+16.11pct),医疗业务毛利率为8.61%(+16.41pct),分季度看,Q1-Q4毛利率分别为8.2%/7.4%/10.9%/11.4%,毛利率呈现持续上升趋势。2024Q1毛利率为7.84%(-0.35pct)。

费用绝对值基本稳定,费率随规模效应扩大将持续优化:2023年/2024Q1管理费用率分别为13.60%(-9.45pct)/12.23%(-1.18pct)公司2021-2023年管理费用为6.25-6.28亿元,基本不变;2023年/2024Q1财务费用率分别为4.66%(-2.29pct)/3.71%(-0.63pct),考虑到2023年商洛出表,其承担的长期借款8.72亿元也将出表,财务费用率有望下降;2023年/2024Q1销售费用率分别为0.90%(-0.11pct)/0.05%(-0.01pct),且2023年销售费用和2021年皆保持4000万左右水平(2022年由于停诊4个月略低);研发费用率分别为0.21%(-0.36pct)/0.17%(-0.15pct),研发费用绝对值维持0.1-0.2亿元。

高新医院:满负荷运营下提升效率促进收入增长,利润率仍有较大提升空间

2023年高新医院门急诊服务量115.11万人次(+32.71%),住院服务量6.46万人次(+56.04%),最高日门急诊服务量4952人次(2022年为3271人),最高日在院患者1865人(2022年为1503人),服务量创新高,实现收入14.85亿元(+50.53%),净利润6,969.33万元高新医院目前已达到满负荷运营,2023年医院正式启动三甲复审工作体系,深入分析医院及科室的经济运行状况和财务收支情况,优化成本控制,提升运营效率。针对DRG结算数据,进行全院、科室及病组层面的细致分析,以引导科室提质增效,高质量发展。考虑到高新医院II期投入运营之前医院净利率达到15%左右,目前医院净利率为4.7%,仍有较大提升空间。

中心医院:引进优秀人才加强增长动力,利润持续减亏

2023年中心医院(含北院区)门急诊服务量123.76万人次(+108.07%),住院服务量12.12万人次(+92.69%),最高日门急诊服务量5299人次(2022年为3109人),最高日在院患者3937人(2022年为2273人),实现收入30.43亿元(+87.94%),净利润-2.61亿元(2022年亏损7.7亿元)。

拆分来看,2022H2/2023H1/2023H2收入分别为9.8/14.25/16.18亿元,净利润分别为-4.28/-1.54/-1.06亿元,持续减亏。

南院区2023年成立内分泌代谢病医院,新开设心血管内五科、乳腺疾病诊疗中心等17个科室或单元;引进各类优秀人才622名,包括学科带头人2名、博硕士112名,以及高级职称6名、中级职称51名,同时,专家团队中新增219名学术任职人员,包括49名国家级和154名省级任职人员,3位专家成功当选为国家级专业学会的主委或副主委。北院区2023年正式开诊,新成立19个科室,骨科医院成功获批市级临床重点专科,打通了骨科、妇产科与康复学科之间的合作渠道;新增国家级学会副主委3名、常委3名,委员19名;省级学会任职73名,副主委/主委14名、常委17名,委员38名。

经营现金流稳定

现金流方面,公司自2020Q3实现经营现金流净额转正,后续保持正向经营现金流净额(除2022Q1受疫情影响严重),自2022Q3公司经营现金流净额和营业收入占比基本维持在15%-30%,经营现金流稳定。2024Q1经营现金流净额为2.19亿元(-2%),投资现金流净额为-1.37亿元(+61%),筹资现金流净额为-2.84亿元(-318%),主要系偿还债务支付现金4.36亿元。截至2024年3月底,公司期末现金及现金等价物为7.42亿元(-37%)。

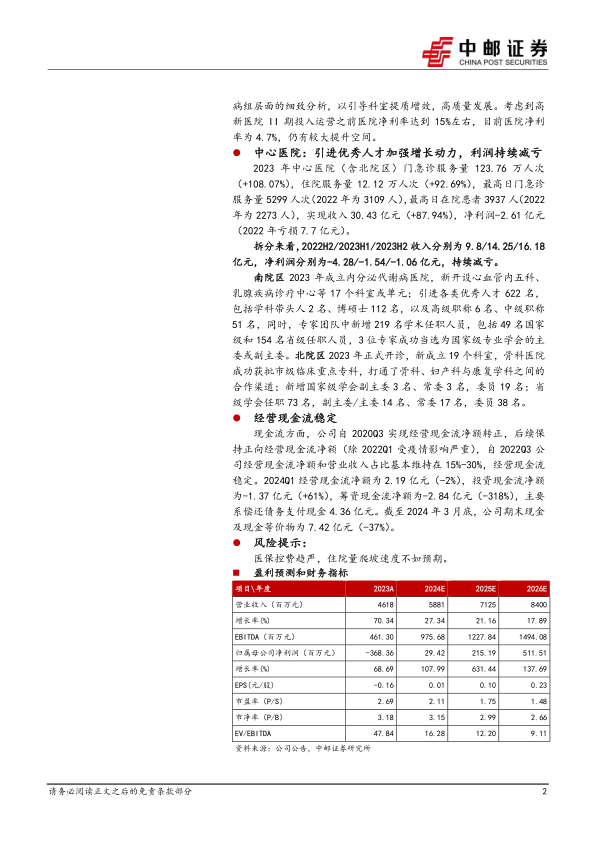

风险提示:

医保控费趋严,住院量爬坡速度不如预期。

微信扫一扫-立即使用

微信扫一扫-立即使用