山外山(688410)

事件:据第三方机构统计数据,2025年国内血液透析机的市场品牌占比情况,11月单月榜单中,山外山以18.75%的市占率居首,费森尤斯(18.12%)、贝朗(15.07%)分列第二、第三;而1-11月累计榜单里,威高日机装以19.95%的市占率排名第一,费森尤斯(19.90%)、山外山(19.69%)紧随其后。可见,山外山在11月单月榜单中领跑,以及国产自主品牌累计市占率第一。CRRT方面,11月单月榜单中,山外山与百特以18.75%的市占率并列第一,费森尤斯以14.06%居第三;而1-11月累计榜单里,山外山以18.32%稳居第一,费森尤斯、百特分别以15.36%、14.79%位列第二、第三。整体来看,山外山透析设备在单月及累计排名中均居头部,对外资品牌份额形成挤压。

业绩稳健增长,25Q4业绩有望延续靓丽表现

2025Q1-3公司实现营业收入5.84亿元(+39.79%),归母净利润1.04亿元(+68.68%),扣非净利润0.94亿元(+84.10%),经营现金流净额1.66亿元(+156.79%)。分季度来看,2025Q1、Q2、Q3营业收入分别为1.89亿元(+16.77%)、1.68亿元(+45.51%)、2.27亿元(+61.66%),归母净利润分别为0.37亿元(+8.10%)、0.18亿元(+56.47%)、0.49亿元(+205.50%)。Q4为公司销售旺季,业绩有望延续前三季度高增长趋势。

耗材业务有望在未来业绩贡献占比快速提升

我们看好公司业绩增长主要源自:(1)公司作为国产血液净化设备的龙头企业,依托技术领先优势及品牌效应,国产替代政策鼓励,产品市场占有率持续提升,推动了公司血液净化设备销售收入的稳步增长;(2)公司正大力推动耗材端销售,盈利能力有望持续加强。一方面,公司拥有庞大设备终端基数,带动耗材销售;另一方面,公司自产耗材单位固定成本随着销量提升有望下降,毛利率预计趋于稳定,总体盈利能力有望加强。

盈利预测与估值

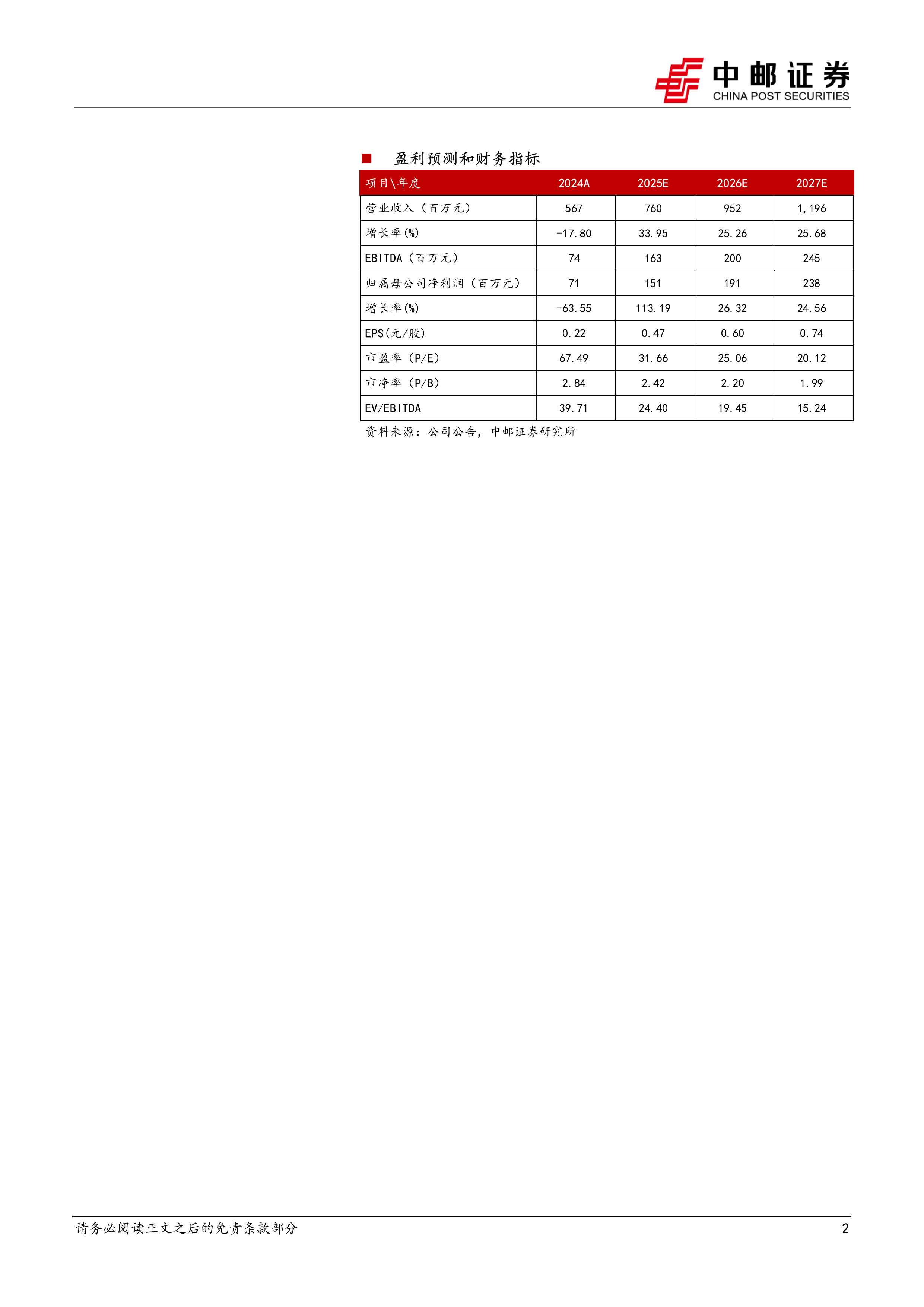

我们看好公司透析设备市占率稳步提升,同时带动耗材业务高增长,以及海外新兴市场加速布局。预计2025-2027年公司营收分别为7.6/9.5/12.0亿元,归母净利润分别为1.5/1.9/2.4亿元,对应PE分别为31.7/25.1/20.1倍。

风险提示:

风险提示:商业化不及预期风险,市场竞争风险,研发进度不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用