丸美股份(603983)

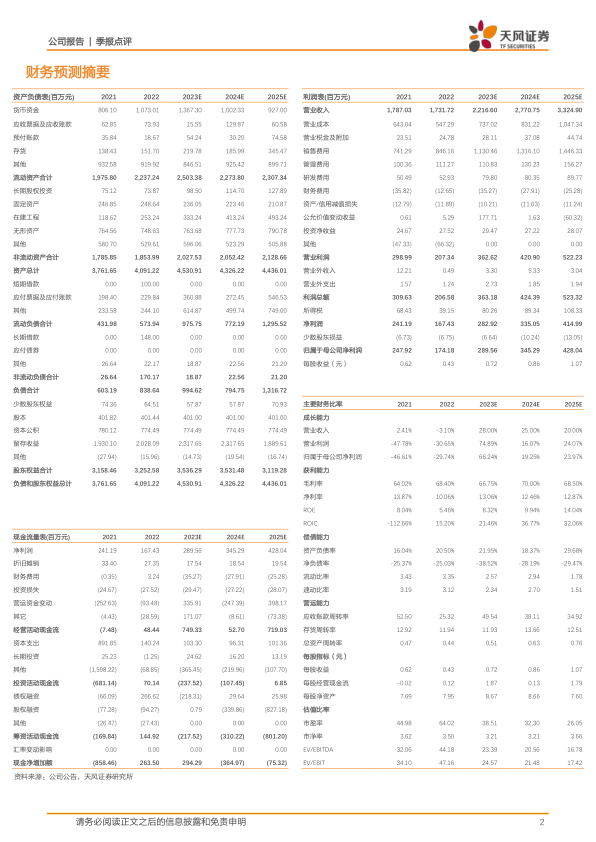

事件:公司发布2023年三季报,2023Q1-3实现营收15.36亿元,yoy+34.34%;归母净利1.74亿元,yoy+44.84%;扣非后归母净利1.57亿元,yoy+75.99%。其中,2023Q3营业收入4.77亿元,yoy+46.10%;归母净利润0.43亿元,yoy+1366.81%;扣非后归母净利0.38亿元,yoy+431.47%。

营收端:①分季度看,2022Q4-2023Q3营业收入分别为5.88/4.77/5.83/4.77亿元,yoy-9.44%/+24.58%/+34.10%/46.10%,营收增速逐季提升。②分品牌看,丸美抖音快手直播放量,恋火营收同比高增。③分品类看,23Q3眼部类营收1.01亿元,yoy+1.0%,护肤类营收1.87亿元,yoy+65.8%,洁肤类营收0.49亿元,yoy+16.7%,美容类营收1.31亿元,yoy+97.7%。

盈利端:结构优化+均价提升,驱动公司盈利能力改善。2023Q1-3毛利率70.84%,同增加2.87pct,2023Q3毛利率72.44%,同增7.55pct,主要系持续优化产品结构,品类客单提升。具体来看2023Q3眼部类单价90.72元,yoy7.71%,护肤类单价69.51元,yoy35%,主要系高客单重组双胶原系列收入占比提升;洁肤类单价55.52元,yoy31.6%,主要系产品升级售价提升且高客单院线产品收入占比提升;美容类单价76.03元,yoy28.78%,主要高客单美容类大单品收入占比提升。

费用端,2023Q1-3销售/管理/研发费用率分别为51.78%/4.76%/2.88%,yoy+5.03/-2.16/-0.38pct,单季度看2023Q3销售/管理/研发费用率分别为59.09%/5.42%/3.19%,yoy+5.72/-2.96/-0.69pct。

投资建议:公司坚持文化自信、保持战略定力,稳固并强化线上转型成效,持续专注主业经营,以用户为中心,坚定推行大单品策略,夯实丸美眼部护理专家+抗衰老大师品牌心智,渗透PL恋火高质极简底妆心智,变革组织优化结构提升效能,锚定长期健康发展。,预计23-25年归母净利润分别为2.90/3.45/4.28亿元,对应PE39/32/26x,维持“增持”评级。

风险提示:宏观经济波动风险、行业政策风险、行业竞争加剧风险

微信扫一扫-立即使用

微信扫一扫-立即使用