丸美股份(603983)

事件:

公司发布2024年半年度报告。

点评:

24H1业绩增长符合预期,盈利能力持续优化

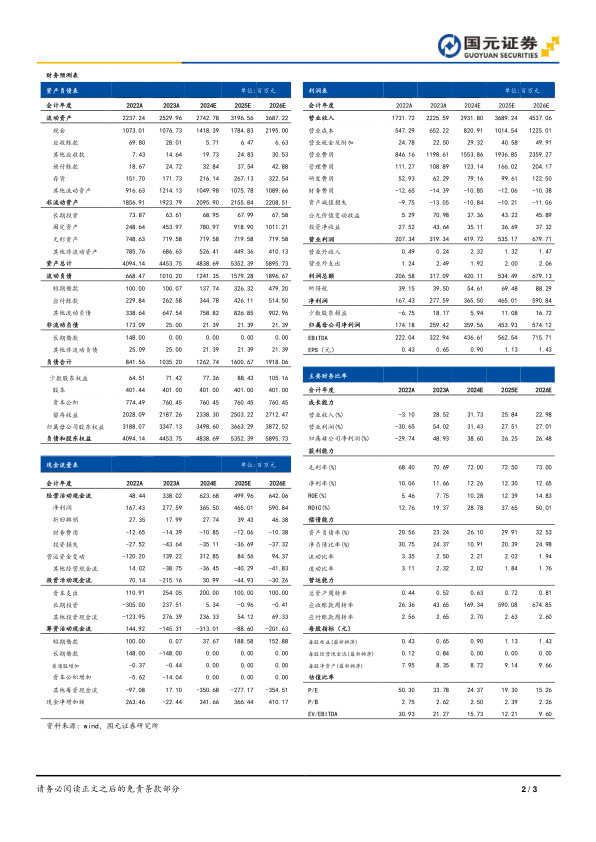

2024H1公司实现营业收入13.52亿元,同比增长27.65%,实现归属母公司净利润1.77亿元,同比增长35.09%,实现扣非归母净利润1.66亿元,同比增长40.21%。2024H1毛利率为74.68%,同比提升4.55pct,主要系公司产品结构进一步优化及精益管理所致。净利率为13.09%,同比提升0.69pct。2024H1公司销售费用率为53.06%,同比提升4.58pct,主要系线上竞争激烈、流量成本高涨,公司推进品牌建设和科学传播投入所致。管理费用率为3.44%,同比下降1.03pct,研发费用率为2.65%,同比下降0.09pct。

线上转型成效凸显,主品牌丸美增长提速,恋火持续夯实极简底妆心智24H1公司线上转型成效凸显,多平台并举,同步推进,进一步深化平台精细化运营和协同联动。分渠道来看,线上渠道实现营收11.39亿元,同比增长34.85%,主营业务收入占比达84.34%;线下渠道实现营收2.12亿元,同比下降1.16%,Q2表现未及预期。分品牌来看,主品牌丸美24H1实现营收9.3亿元,同比增长25.87%,较去年全年增速提升14.24pct。品牌持续推进大单品策略以及人群精细化运营。24H1天猫旗舰店同比增长34.29%,TOP5核心单品销售占比69%,会员成交金额同比增长55%,其中胶原小金针精华2.0上市2个月GMV破亿,上半年GMV销售同比增长105.97%。抖快渠道表现稳健,同比增长30.05%;第二品牌PL恋火坚守高质极简的底妆心智,24H1实现营收4.17亿元,同比增长35.83%;5月初PL看不见和蹭不掉变装波点限定系列,上市两月实现GMV销售2.75亿元。618期间,PL品牌居天猫粉底液热卖榜、热销榜TOP1,抖音粉底液、气垫榜TOP1。

投资建议与盈利预测

公司拥有定位中高端的规模品牌“丸美”以及擅长底妆、崇尚高质和极简的彩妆品牌“恋火”,以差异化定位,满足不同消费需求。我们预计2024-2026年公司实现归母净利润3.60/4.54/5.74亿元,EPS分别为0.90/1.13/1.43元,对应PE24/19/15倍,维持“买入”评级。

风险提示

品牌市场竞争加剧风险;行业景气度下降风险;新品牌表现不达预期风险

微信扫一扫-立即使用

微信扫一扫-立即使用