派林生物(000403)

公司于2021年4月29日晚公告2021年第一季度财务表现,报告期内公司营业收入2.85亿元,同比增长35.33%;归属于上市公司股东的净利润5640.17万元,同比增长125.73%;归属于上市公司股东的扣除非经常性损益的净利润4416.28万元,同比增长63.98%。

支撑评级的要点

新冠疫情持续影响海外采浆。新冠疫情对全球原料血浆的采集造成冲击。2020年国内采浆量约8300吨,同比下滑8.8%。世界血液制品巨头CSL、Grifols等也表示公司采浆受到了疫情影响,且海外疫情持续时间更久,采浆活动受冲击时间也相应更长。血液制品第一大品种人血白蛋白批签发量同比增速已有近3个季度处于低迷。在疫情大流行的背景下,进口血液制品的安全性将受到考验。国产血液制品有望迎来进口替代的机会。

积极拓展浆源,做好准备迎接机遇。目前公司在营浆站为11家,2家待验收。近期已完成的资产重组的标的哈尔滨派斯菲科拥有10家在营浆站以及9家获批待建浆站。根据公司年报交流披露,目前公司已基本完成征地工作,新浆站的建设工作已全面开展。同时,公司与新疆德源签署战略协议,新疆德源将每年向公司提供不少于180吨原料血浆,目前合作进展良好。在血浆紧缺的大背景下,公司浆源的扩张将给公司带来较明显的收入提升。同时公司于2020年中完成产能扩容,将产能由500吨提升至750吨,在全球采浆吃紧的情况下,公司已提前为可能到来的发展机遇做好准备。

产品协同提升吨浆利润。原南方双林拥有3大类7个品种的血液制品,原哈尔滨派斯菲科拥有3大类9个品种的血液制品。在派斯菲科资产重组后,公司拥有10个品种,有望在产品线上实现优势互补,同时在新产品研发上协作共进,达到1+1>2的效果。公司凝血VIII因子于2021年1月获首次批签发,在未来将持续提升吨浆利润,实现采浆及吨浆利润率的共同进步。

血液制品需求持续膨胀。2020年各品种血液制品批签发量均保持增长,人血白蛋白同比增长16%,静丙12%,纤原59%,暗示血液制品需求仍旧不断上升。在采浆量萎缩的情况下,血液制品供不应求的局面将更为明显,血液制品价格或将迎来提价预期。

估值

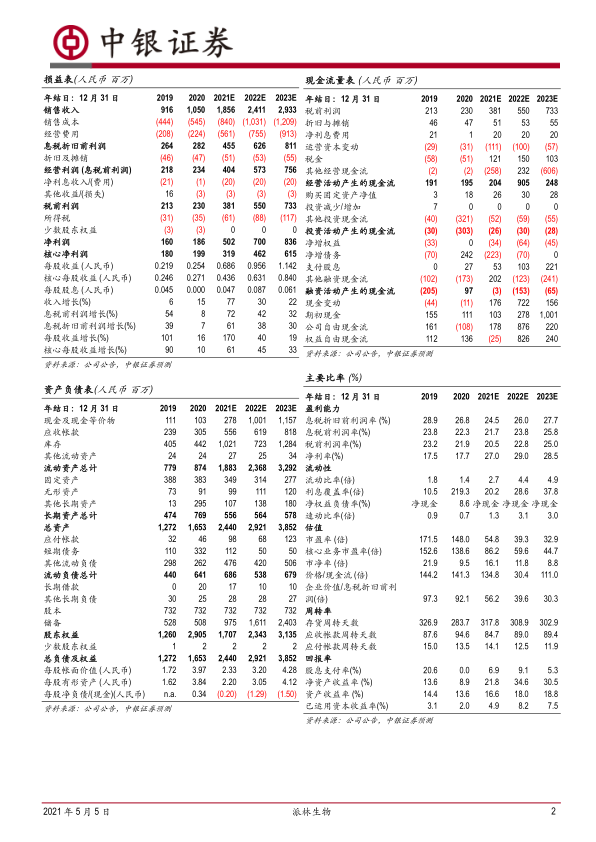

派斯菲科资产重组时的业绩承诺为2020年-2023年分别实现净利润7500万元、1.2亿元、1.8亿元、2.2亿元。考虑到公司已开始部分新浆站的建设工作,我们重新调整了盈利预测,维持2021-2022年预测不变,净利润5.02亿元,7.00亿元,上调2023年净利润预测至8.36亿元(原先预测值为7.72亿元),对应P/E分别为55、39、33倍。

评级面临的主要风险

采浆不及预期、血液制品政策风险、产品质量与安全风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用