派林生物(000403)

投资要点

事件: 1) 公司]发布 2022 年一季报, 实现收入 19.7 亿元,同比+87.8%,实现归母净利润 3.9亿元,同比+110.3%,扣非归母净利润 2.6亿元,同比+61.4%。2) 公司发布 2022年一季报, 实现收入 5亿元,同比+75.7%,实现归母净利润1.1 亿元,同比+90%,扣非归母净利润0.9 亿元,同比+103.8%。

2021年业绩快速增长,费用率有所降低。 分季度来看, 2021年 Q1/Q2/Q3/Q4公司收入分别为 2.9/5.1/5.5/6.3 亿元(+35.3%/133.4%/134.7%/62.3%), 各季度归母净利润分别为 0.6/1.2/1.3/0.9 亿元(125.7%/215%/213%/6%),四季度利润增速较低主要系计提派斯菲科商誉减值影响。 从盈利能力看, 2021年公司销售毛利率为 46.1%,同比下降 2.8pp,与行业整体变化趋势一致。 2021 年四费率为 20.74%,同比下降 6.7pp,其中销售费用率下降 3.5pp,财务费用率下降 2.4pp。综合上述因素,全年净利率 19.9%,同比提升 2.5pp。

派斯菲科经营受疫情影响。 2021 年广东双林全年实现收入 13.2 亿元,实现净利润 3.1 亿元。 2021 年 1 月 19 日,派斯菲科完成工商过户,成为公司全资子公司,自 2021 年 2月 1 日起纳入合并报表范围。 2021 全年派斯菲科实现收入6.7 亿元(+70%),扣非归母净利润 1 亿元。 2021 年,派斯菲科多次受新冠疫情冲击,原料血浆采集及产品销售均受到影响,派斯菲科积极抗击新冠疫情,在新冠疫情影响下实现了较好增长。

采浆规模跃居第一梯队,产品数量持续丰富。 2021年公司采浆量接近 900吨,预计 2022年采浆量将超过 1000吨,快速跻身血液制品行业第一梯队。通过战略重组派斯菲科和与新疆德源进行战略合作,公司产品数量合计达到 10个,国内血制品企业最多为 12个品种,浆站数量合计达到 38个,目前位居行业前三,未来如果进一步与新疆德源合作共建浆站,浆站数量将进一步提升。 广东双林拥有人凝血因子Ⅷ等 7 个品种,派斯菲科拥有纤原等 9 个品种的生产能力。 公司持续推进新产品研发,预计未来新产品上市,公司产品数量将进一步丰富。

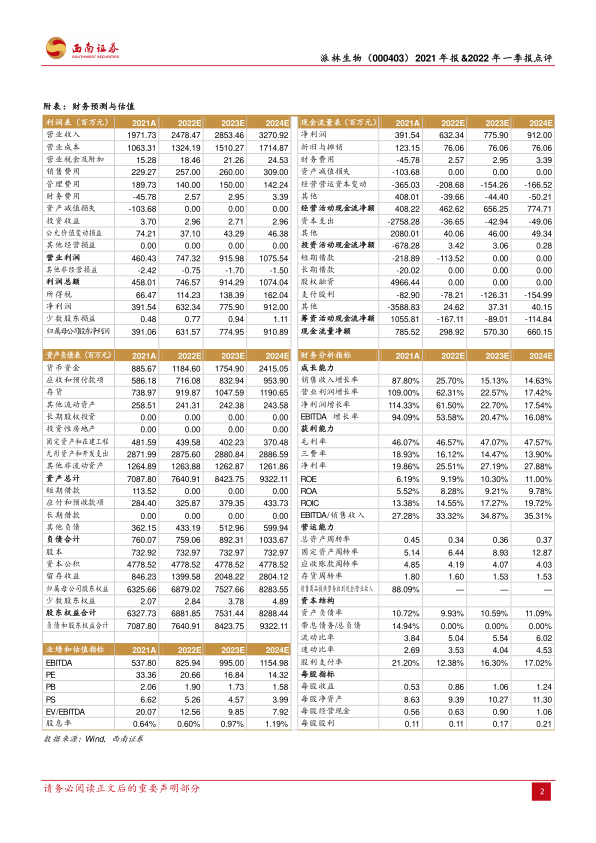

盈利预测与投资建议: 预计公司 2022-2024 年归母净利润 6.3亿元, 7.7亿元,9.1亿元, EPS 分别为 0.86元、 1.06元、 1.24元,对应估值分别为 21倍、 17倍、 14 倍。考虑到公司浆量提升确定性较高, 维持“买入”评级。

风险提示: 新冠疫情风险; 行业竞争加剧的风险; 成本上涨风险;政策风险

微信扫一扫-立即使用

微信扫一扫-立即使用