派林生物(000403)

事件概述:2022年4月29日派林生物发布2021年报和2022年一季报:

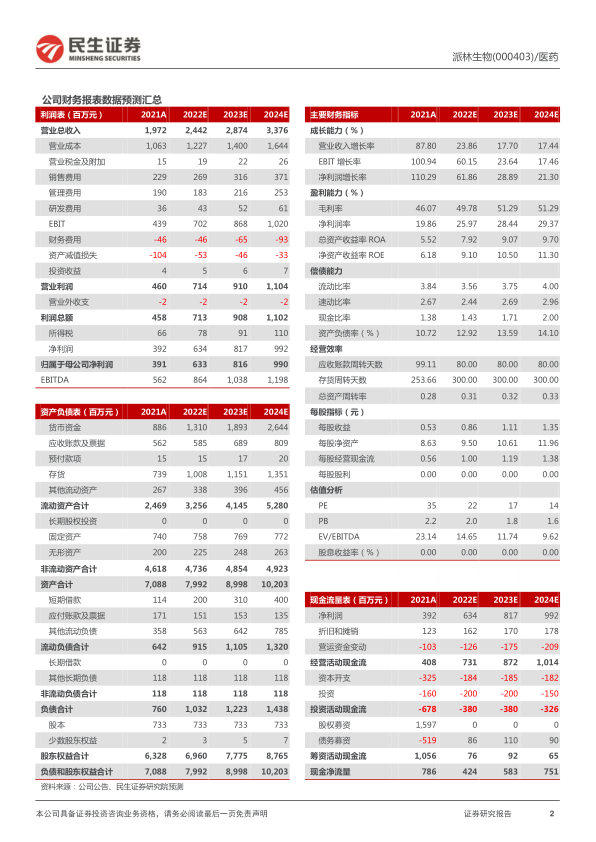

1)2021年报:公司实现营业收入19.7亿元,同比增长87.80%;归属于母公司股东的净利润3.9亿元,同比增长110.29%;归属于上市公司股东的扣除非经常性损益的净利润2.6亿元,同比增长61.43%。

2)2022一季报:公司实现营业收入5.0亿元,同比增长75.67%;归属于母公司股东的净利润1.06亿元,同比增长87.24%;归属于上市公司股东的扣除非经常性损益的净利润0.9亿元,同比增长103.83%。

2021年业绩符合预期,2022年一季报略超预期。公司2021年实现归母净利润为3.9亿元,同比增长110.29%;扣非归母净利润2.6亿元,同比增长61.43%,业绩增速符合预期。全年利润高增长主要源于2021Q1公司并表派斯菲科,派斯菲科全年贡献扣非归母净利润1.04亿元,同比增长35.29%。分季度来看,2021Q1-2022Q1归母净利润分别为0.56/1.20/1.28/0.87/1.06亿元,同比增长+126%/+215%/+213%/+6%/+87%。受到2020Q4高基数的影响,2021Q4利润同比增速放缓;2022Q1收入利润双双高增长主要源于三方面因素:1)新疆德源采浆的贡献;2)派斯菲科2021年Q1的1月份尚未并表且整个一季度低基数;3)静丙Q1的出口收入已经超过2021年全年。

浆站数量位居行业前三,公司有望成为千吨采浆量新龙头。短期来看,公司已拥有浆站数量38家,位居行业前三,包括在采浆站27家(广东双林11家+派斯菲科10家+新疆德源6家),广东双林2家浆站建设完成等待验收,派斯菲科9个在建浆站。在新疆德源合作供浆支持下,2021年采浆量接近900吨,2022年采浆量预计将超过1000吨,进入千吨级血液制品第一梯队。长期来看,公司对标国际一流水平,借鉴海外血液制品巨头的先进经验和发展方向,全面开拓海外出口市场,有望成为国内领先的国际化血制品企业。

静丙出口实现较大突破,打开血制品长期出口空间。受全球新冠疫情影响,2021年公司海外出口实现较大突破,静丙在东南亚、巴西等国家紧急使用,且考虑到海外静丙价格普遍高于国内,利润端具有一定优势。2022年4月16日公司公告与巴西药品零售巨头HyperaPharma签订拟不低于5年的合作协议,推动静丙海外注册和出口,成为国内血制品企业长期出口空间打开的先行者。

投资建议:公司并购整合步入正轨,在供给侧采浆量持续提升和需求侧海外出口持续推进下,有望跻身国内血制品行业第一梯队,进入快速增长期。预计2022-2024年EPS分别为0.86,1.11和1.35元/股,对应当前股价的PE分别为22倍、17倍和14倍,维持“推荐”评级。

风险提示:浆站数量和采浆量低于预期;集采对血制品价格的影响;其他血制品行业安全问题

微信扫一扫-立即使用

微信扫一扫-立即使用