健帆生物(300529)

事件:

8 月 3 日,公司发布 2021 年半年报,上半年实现营业收入 11.88 亿元,同比增长 36.63%,比 2019 年同期增长 80.35%;归母净利润 6.20 亿元,同比增长 40.74%,比 2019 年同期增长 102.82%;实现扣非后归母净利润 5.85亿元,同比增长 40.28%。Q2 公司营业收入 6.09 亿元,同比增长 24.16%;归母净利润 3.37 亿元,同比增长 31.47%。

点评:

肾病领域实力强劲,海外市场快速发展

公司持续深耕肾病领域,目前产品已覆盖全国超 5800 家大中型医院。 上半年系列产品(HA130、HA80、HA100、HA150、KHA80、KHA200)共实现销售收入 7.95 亿元,同比增长 25.61%,新规格产品已在近 300 家医院实现推广应用。 除此之外, 公司海外业务亮眼, 实现了在 78 个海外国家的销售,收入 5908.21 万元,同比增长 233.73%;公司产品被纳入 7 个国家医保,技术被 9 个国家纳入不同级别卫生机构的新冠治疗指南或推荐,品牌影响力不断提升。

肝病及危重症顺利开拓,核心产品快速放量

2021 上半年,人工肝核心产品(BS330、 HA330-II 及血浆分离器)实现销售收入 1.19 亿元(+90.97%);危重症领域,公司通过“吸附学院”开展线上精准学术活动覆盖 1000 余场次,同年 3 月, “吸附型体外生命支持技术示范中心”项目正式启动,推动吸附型体外生命支持技术的应用和普及,助推创新型研究,危重症核心产品(HA330 、HA380)发展迅猛,销售收入达 6570.73 万元(+50.03%),其中 HA380 快速增长。

科研亮点频出,扩建提升产能

公司研发投入力度加大,上半年达 5117 万元,同比增加 65.62%, 新申请 6项专利等,其中细胞因子吸附柱为脓毒症患者提供了新的治疗手段,填补了国内细胞因子清除类血液净化产品的空白。目前,珠海、湖北黄冈、天津的生产基地有序扩建,为后续公司发展提供有效保障。

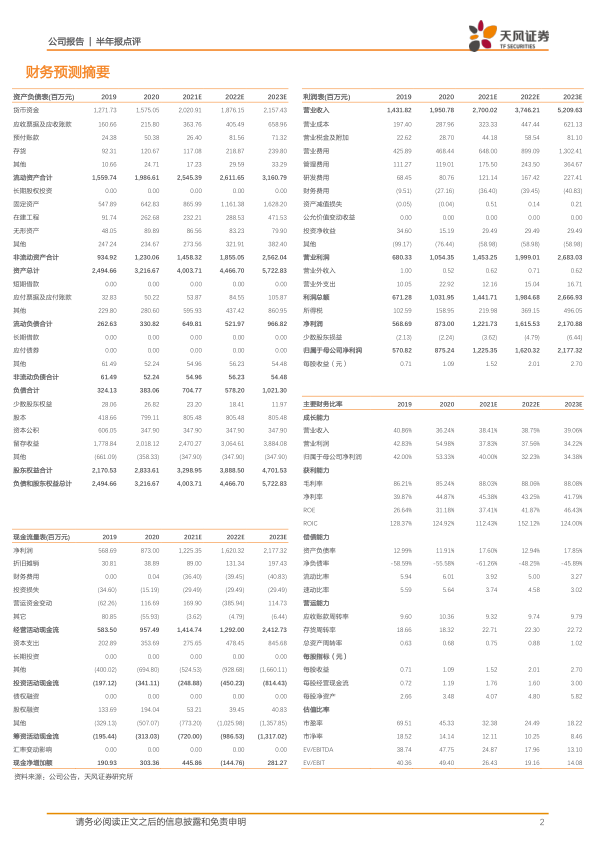

盈利预测与投资评级

我们将 2021-2022 年营业收入预测由 26.39/35.22 亿元上调至 27.00/37.46亿元,2023 年营业收入预测为 52.10 亿元;归母净利润预测由 10.60/13.92亿元上调至 12.25/16.20 亿元, 2023 年归母净利润预测为 21.77 亿元, 维持“买入”评级。

风险提示:销售不及预期;临床试验进度不及预期;产品价格下降的风险

微信扫一扫-立即使用

微信扫一扫-立即使用