健帆生物(300529)

事件:

近日,公司发布2021年年报和2022年一季报,2021年实现营业收入26.75亿元,同比增长37.15%,实现归母净利润11.97亿元,同比增长36.74%,扣非后归母净利润11.37亿元,同比增长35.17%;2022年Q1实现营业收入6.97亿元,同比增长20.46%;归母净利润3.35亿元,同比增长18.32%;扣非后归母净利润3.23亿元,同比增长17.83%。

点评:

三大主营业务稳步增长,巩固公司市场领先地位

2021年,公司整体业务收入、经营业绩均保持稳健增长,分业务看:

①肾病系列产品共实现销售收入17.24亿元,同比增长27.70%,已覆盖全国超过6000家大中型医院,于2021年新增三大重磅医学支撑,提升了公司产品的覆盖面及治疗频次。

②肝病相关产品实现销售收入3.10亿元,同比增长69.19%,已覆盖1500余家医院,相关的远航项目、一市一中心项目、新生计划均在有序推进中。

③危重症领域核心产品实现销售收入1.73亿元,同比增长63.89%,其中HA380实现销售收入6567.58万元,同比增长532.1%,发展迅猛;公司将持续加大在危重症领域的投入和布局,目前产品已覆盖1000余家医院。

研发硕果累累,血液净化产品种类不断丰富

公司不断加大研发项目投入,2021年达1.74亿元,同比增长115.17%,2022Q1同比增长95.03%达4077.16万元。2021年至今,公司新增7个新产品注册证,共持有20个医疗器械产品注册证。其中,浓净™作为中国首个细胞因子吸附柱产品于2021年12月隆重上市,获得国内外专家高度肯定;2022年,子公司天津市标准生物制剂有限公司的血液透析浓缩液和血液透析干粉先后取得医疗器械注册证,公司新产品中空纤维血液透析器获得CE认证,进一步丰富了公司血液净化产业链的产品种类。

积极参与深圳价格谈判,灌流器产品成功在浙江省挂网

我们认为,灌流器产品具有相对较强的消费属性,尚未有地区开展大范围集中采购。深圳市2021年开展了同类产品的价格谈判,价格略有下调,公司整体产品价格体系稳定。2021年底,浙江省将肾科相关的血液灌流器同时纳入价格目录和医保,助推公司产品在浙江地区销售。

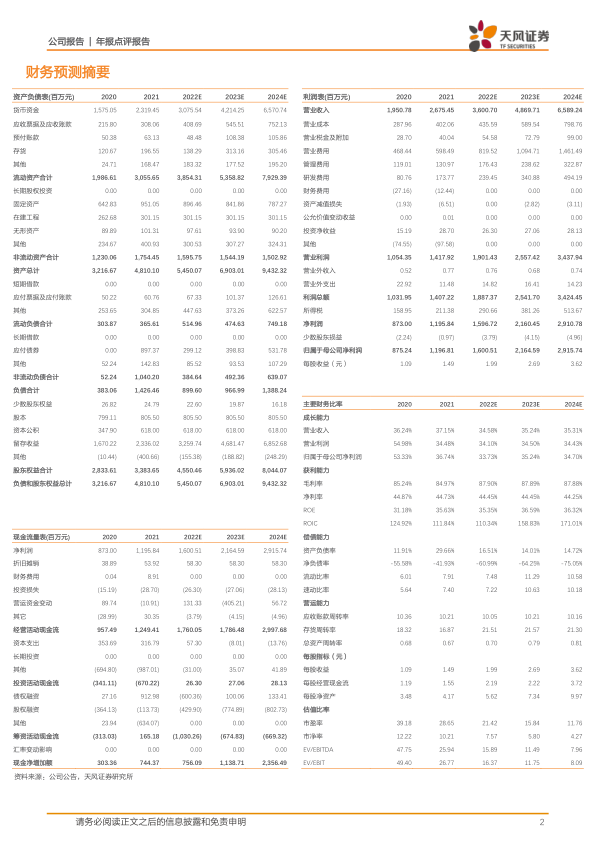

盈利预测与投资评级:我们预计疫情的影响或持续,小幅下调收入和净利润预测,预计公司2022-2024年营业收入分别为36.01/48.70/65.89亿元(2022/2023年前值分别为37.46/52.10亿元),归母净利润分别为16.01/21.65/29.16亿元(2022/2023年前值分别为16.20/21.77亿元)。维持“买入”评级。

风险提示:销售不及预期;临床试验进度不及预期;产品价格下降的风险

微信扫一扫-立即使用

微信扫一扫-立即使用