健帆生物(300529)

事件:

8 月 26 日,公司发布 2022 年半年报, 2022 年 H1 实现营业收入 15.54 亿元,同比增长 30.80%,归母净利润为 7.48 亿元,同比增长 20.64%,扣非归母净利润为 6.99 亿元,同比增长 19.52%。 2022 年 Q2 单季度营业收入为8.57 亿元,同比增长 40.63%, 归母净利润为 4.13 亿元,同比增长 22.60%,扣非归母净利润为 3.76 亿元,同比增长 21.00%。

点评:

H1 业绩超预期, 三大业务板块高速增长

2022 年 H1 公司实现营收 15.54 亿元, 同比增长 30.80%,实现高速增长。其中, 肾科领域血液灌流器系列产品实现销售收入 10.71 亿,同比增长34.75%; 血液透析粉液实现营业收入 3236 万元,同比增长 54%; 危重症领域的产品实现销售收入 1.08 亿元,同比增长 64.41%,均实现高速增长。 公司销售费用为 3.04 亿元,同比增长 38.80%; 管理费用为 6269 万元,同比增长 34.02%; 研发费用为 9982 万元,同比增长 95.09%, 占公司营收的6.42%。

多项产品研究结果发表, 全球应用逐步推广

2022 年 H1, 公司血液灌流器 HA130 多中心 RCT 文章正式发表,结果表明HA130 吸附的加入不仅可以减少因尿毒症毒素滞留引起的并发症,且尽早应用可能能够预防此类并发症。同时,公司 HA 血液灌流器专家共识正式发表,肯定了公司 HA 血液灌流器在慢性肾脏病领域的应用前景。各项科研结果的发表,有利于公司 HA 树脂血液灌流器在全球范围的推广应用。

此外, 中国医学论坛报社携手公司发起“领航计划——规范引领高质启航· 血液灌流规范化诊疗项目”, 旨在通过在全国范围内筛选并建设多个血液灌流规范化诊疗示范中心,开展血液灌流规范化治疗的真实世界研究及系列学术推广活动,推动我国血液灌流技术的可持续创新发展。

研发投入加大,产品种类进一步丰富

2022 年 H1, 公司研发投入为 9982 万元,同比增长 95.09%,。公司新增 3个产品注册证, 新产品中空纤维血液透析器获得 CE 认证,共 24 个品规,覆盖了该产品的市场通用规格,进一步丰富了公司血液净化产业链的产品种类, 并与血液灌流器等产生协同作用。 同时, 公司新增 3 个不同配方的血液透析粉液,能更全面地满足多样化的透析治疗需求。

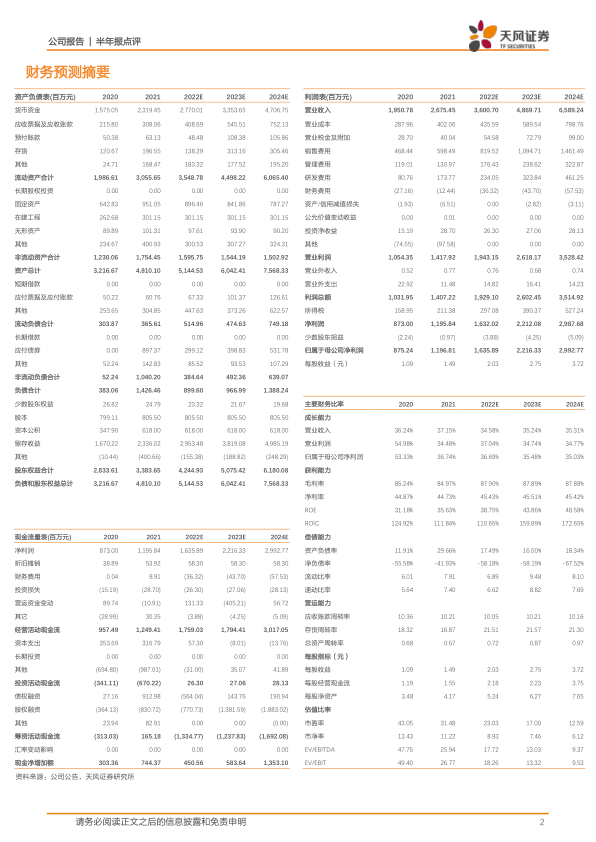

盈利预测: 我们预计公司 2022-2024 年营业收入分别为 36.01/48.70/65.89亿元,归母净利润分别为 16.36/22.16/29.93 亿元,维持“买入”评级。

风险提示: 销售不及预期;临床试验进度不及预期;产品价格下降的风险

微信扫一扫-立即使用

微信扫一扫-立即使用