健帆生物(300529)

事件

2022 年 10 月 27 日,公司发布 2022 年三季报, 前三季度实现营业收入 20.26亿元,同比增长 13.69%,归母净利润为 8.73 亿元,同比增长 1.2%,扣非归母净利润为 8.19 亿元,同比增长 0.44%。 2022 年第三季度单季度营业收入为 4.71 亿元,同比降低 20.58%,归母净利润为 1.25 亿元,同比降低48.43%。 三季度单季度业绩承压。

产品结构调整促使毛利率下降,销售费用率提升

2022 前三季度公司毛利率 83.28%, 同比降低 1.67pcts; 净利率为 42.90%,同比降低 5.48pcts。 公司前三季度销售费用率 22.79%, 同比上升 2.25pcts,预计是由于公司提高市场推广力度所致; 管理费用率 4.54%, 同比上升0.01pcts,费用控制较好。 2022 年第三季度单季度毛利率 81.61%,同比降低 2.70pcts, 主要是由于: 1) 公司产品结构调整, 血液净化设备及透析粉液产品的收入占比持续提高, 而这类产品毛利率水平不高; 2) 树脂、酒精等原材料的涨价也对毛利率降低有一定影响。

三季度业绩受终端需求影响,血液净化与重症领域现经营亮点

2022 年第三季度公司营业收入 4.71 亿元, 同比降低 20.58%。 从外因看,四川、贵州等公司业务量较大的地区终端需求下滑;部分医院资金紧张导致经销商进货及垫资能力受影响。从内因看, 公司目前对组织架构和考核方式的改革也影响业绩。 前三季度公司的血液净化设备和重症领域灌流器产品推广较快,血液净化设备销售收入突破 1 亿元;重症领域 HA380 销售收入突破 1 亿元, 2022 年新覆盖 400 多家医院,累计已覆盖 800 多家医院。研发持续投入, 产能布局进一步完善

公司前三季度研发费用率 8.01%, 同比上升 2.62pcts。 健帆科研楼预计 2022年下半年可以投入使用,包含灌流器研发、评价与测试实验室及中试车间等。 公司多个产能项目投产使用: 7 月,金鼎产业园正式投产启用, 提高血液净化产能。 8 月,生物材料项目竣工封顶,后续将引入高水准的树脂自动化生产线; 珠海健福药物研发和生产基地建设项目(一期)已启动肾病专科用药相关产品的研发工作; 新签订协议, 投资建设“健帆集团医疗器械产业(血液净化设备)项目”,是血液净化设备及其配套产品生产基地。

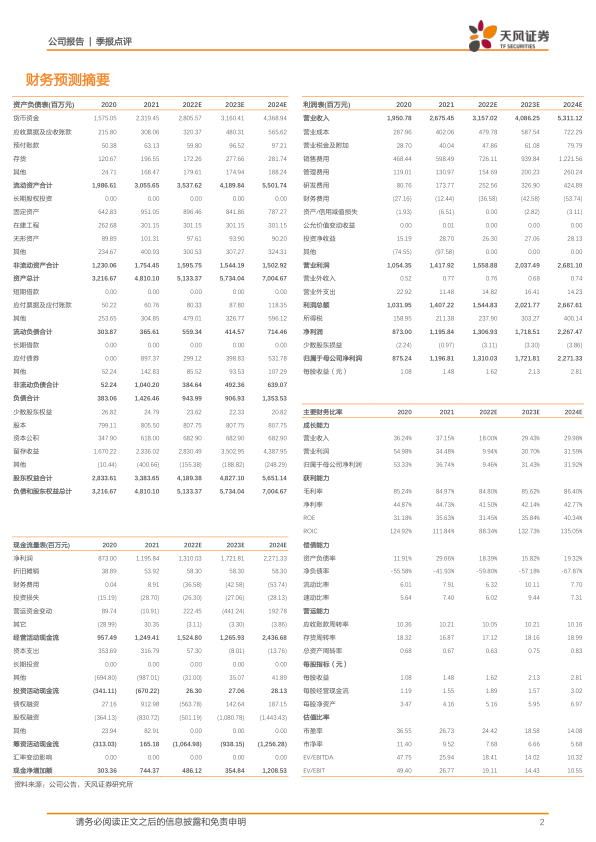

盈利预测: 考虑到疫情对公司业务开展的影响, 我们相应下调未来三年盈利预测, 预计公司 2022-2024 年营业收入分别为 31.57/40.86/53.11 亿元(前值为 36.01/48.70/65.89 亿元),归母净利润分别为 13.10 /17.22/22.71 亿元(前值为 16.36/22.16/29.93 亿元),维持“买入”评级。

风险提示: 产品市场风险, 行业竞争风险, 技术更新迭代风险, 产品质量控制风险, 政策变化风险

微信扫一扫-立即使用

微信扫一扫-立即使用