健帆生物(300529)

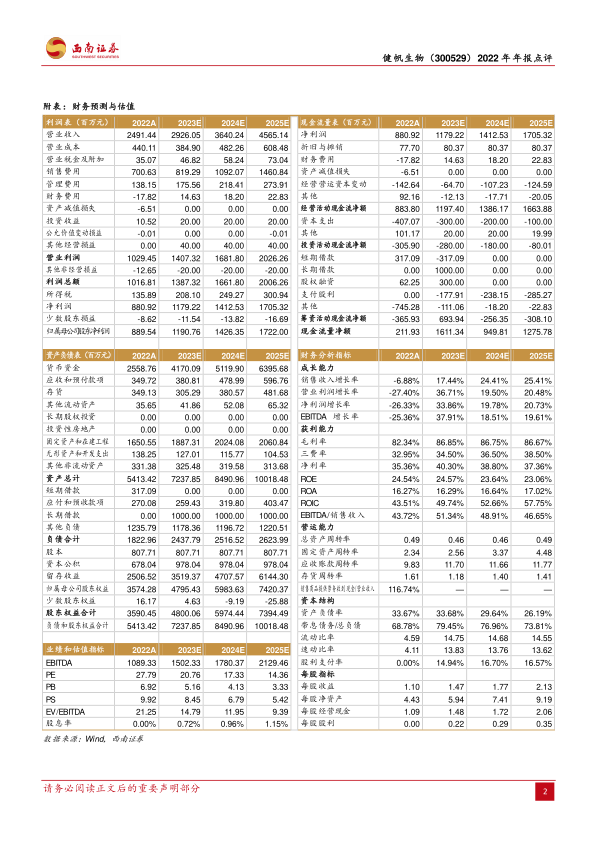

事件:公司发布]2022年年报,实现营业收入24.9亿元,同比下降6.9%;实现归属于母公司股东净利润8.9亿元,同比下降25.7%;实现扣非后归母净利润8.2亿元,同比下降27.7%。此外公司同期发布奋斗者一号员工持股计划,拟通过员工自筹资金与公司激励基金1:1配比形式筹集资金不超过1.5亿用于持股计划。

受疫情、经销商供货、内部营销改革影响,公司业绩承压。分季度看,公司2022Q1/Q2/Q3/Q4实现营业收入7/8.6/4.7/4.7亿元(+20%/+41%/-20.6%/-47.9%),实现归母净利润3.4/4/1.3/0.16亿元(+18%/+23%/-48%/-95.2%)。单Q4公司业绩下滑主要系放开后疫情影响较大。从盈利能力来看,公司2022年毛利率为82.3%(-2.6pp)主要因产品成本上涨以及产品结构变化所致。销售费用率28.1%(+5.75pp),主要系工资及福利费用上涨所致,管理费用率为5.6%(+0.7pp),基本保持稳定。研发费用率为10.2%(+3.7pp),主要系公司加大研发投入,投资建设了健帆科研楼,作为公司血液灌流器研发及血液净化耗材评价测试为一体的研发基地。综合以上因素,公司2022年净利率为35.4%(-9.3pp)。

血液净化设备以及重症产品表现亮眼。分产品看,公司肾科及肝科相关产品的销售收入较去年同期有明显下降。危重症相关产品销售取得较好业绩表现,危重症领域相关耗材产品(即HA330、HA380和CA系列)在国内市场实现销售收入2.29亿元(+32.5%),其中HA380在国内市场实现销售收入1.4亿元,同比增长112.5%。血液净化设备的“拳头产品”DX-10血液净化机实现收入1.9亿元(+182%)。

发布员工持股计划,增强员工积极性。为激发员工的主人翁意识,提高员工凝聚力和公司竞争力,提升公司经营效益,提高公司价值,公司发布员工持股计划,拟参与本员工持股计划的员工总人数不超过110人,其中董事(不含独立董事)、监事、高级管理人员8人,其他员工不超过102人。考核目标为2023-2025年累计净利润达到36亿元。第二个归属期,2023-2027年累计净利润达到70亿元。

盈利预测:预计2023-2025年归母净利润分别为11.9亿元、14.3亿元及17.2亿元,未来三年归母净利润CAGR为24.6%。

风险提示:产品结构单一的风险;血液灌流产品销售不及预期;产品降价风险。

微信扫一扫-立即使用

微信扫一扫-立即使用