健帆生物(300529)

事件

2023年4月27日,公司发布2023年一季报,第一季度实现营业收入5.73亿元,同比下降17.90%,归母净利润为1.97亿元,同比下降41.37%,扣非归母净利润为1.90亿元,同比下降41.18%。

点评

产品结构调整促使毛利率下降,销售费用率提升

公司第一季度实现营业收入5.73亿元,同比下降17.90%,主要系国内外形势错综复杂,公司面临较大的压力和挑战,产品销售收入较去年同期下降导致;一季度毛利率80.42%,同比下降4.08%,原因系公司产品生产成本有所上升,且血液净化设备类产品销售占比提高导致;公司持续加大研发投入和市场推广,研发费用和销售费用均同比增长,导致公司净利润同比下降幅度较大。

持续加大研发投入稳固市场地位,肝肾新品有望贡献增长

公司一季度销售费用率27.41%,同比大幅提升9.57个百分点,主要系公司持续加大各类学术推广活动,坚持“应灌尽灌”,加强对医生护士的学术支持所致;一季度研发费用率为9.44%,同比提升3.59个百分点,主要系公司持续加大研发投入导致;财务费用率为-1.52%,同比减少1.66个百分点,主要系一季度存款利息较上年同期增加所致;管理费用率同比持平。肾科方面,公司未来将加大学术推广强度,积极地向医护及患者做好“每周一次”的规范化推广普及,有望实现血液灌流频次的增长;肝科方面,公司DPMAS技术重要临床研究成果已正式发表在《JournalofMedicalVirology》杂志以及《人工肝血液净化技术临床应用专家共识》中,后续将陆续推出多个高级别循证医学证据,有利于提升公司人工肝产品的临床应用。

推进“奋斗者一号”员工持股计划,彰显持续发展决心

2023年4月27日公司以现场与通讯表决相结合的方式召开“奋斗者一号”员工持股计划第一次持有人会议。该计划拟通过员工自筹资金与公司激励基金1:1配比形式筹集资金不超过1.5亿用于持股计划。其业绩考核指标为:1)2023-2025年累计净利润达到36亿元;2)2023-2027年累计净利润达到70亿元。我们认为本次持股计划有助于完善公司法人治理水平,促进公司持续健康发展。

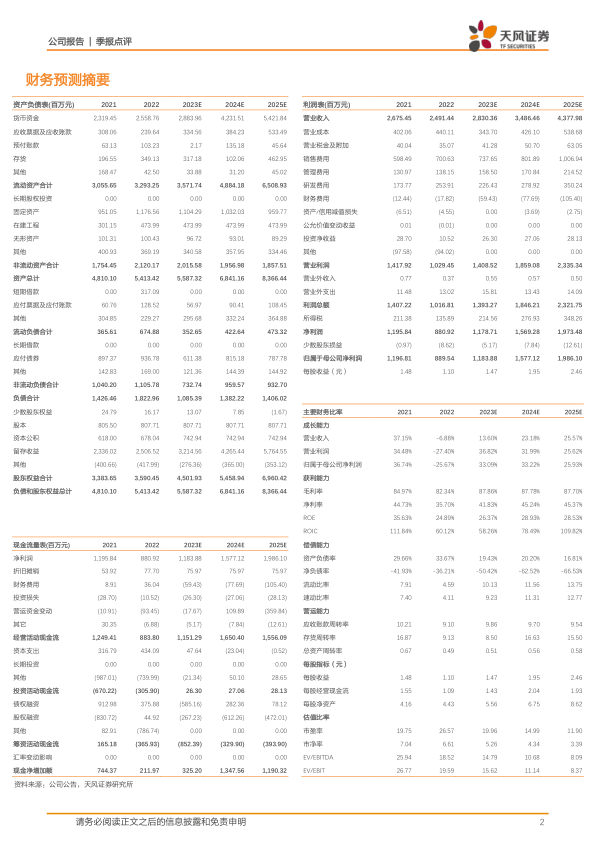

盈利预测:预计公司2023-2025年营业收入分别为28.30/34.86/43.78亿元,归母净利润分别为11.84/15.77/19.86亿元,维持“买入”评级。

风险提示:产品市场风险,行业竞争风险,技术更新迭代风险,产品质量控制风险,政策变化风险,员工持股计划未能实现的风险

微信扫一扫-立即使用

微信扫一扫-立即使用