鱼跃医疗(002223)

核心观点:

事件:公司发布2022年报及23年一季报。2022年实现收入71.02亿元(+3.01%),归母净利润15.95亿元(+7.6%),扣非净利润12.51亿元(-5.19%),经营性现金流23.05亿元(+91.88%)。2023年Q1实现营业收入27.03亿元(+48.41%);归母净利润7.14亿元(53.79%);扣非净利润7.03亿元(+79.18%)。

2022年常规业务增长强劲,各大业务板块均取得突破性进展:公司呼吸治疗解决方案板块实现收入22.39亿元(-14.62%),增速下滑主要因为去年同期海外疫情影响基数较大。制氧机产品剔除去年同期海外涉疫订单影响,销售规模提升明显,雾化产品同比增速近30%,呼吸机产品业务同比增速超20%;糖尿病业务实现收入5.30亿元(+16.04%),产品迭代及新品研发工作推进迅速,生产工艺与技术不断升级;感染控制解决方案板块业务实现收入11.84亿元(+32.57%);家用类电子检测及体外诊断实现收入15.21亿元(-5.06%),其中电子血压计产品虽业务规模同比下降7%,但市场占比仍有一定提升。体温、血氧等产品业务亦保持快速发展的趋势;急救板块实现收入与1.51亿元(-17.33%)。增速下滑主要是受芯片供应短缺原因。随着原有机型芯片更换及软件升级工作的推进,相应影响得以减弱。2022年公司完成急救板块重要战略投资者的引进工作。

产品品类进一步丰富,品牌力持续增强:截至2022年末,公司拥有产品品类多达600种,产品规格近万个,重点聚焦呼吸与制氧、血糖及POCT、消毒感控三大核心赛道不断拓展,覆盖多领域的产品结构使得公司打开更广阔的市场以及较强的抗风险能力。公司品牌力持续增强,目前公司拥有“鱼跃yuwell”、“洁芙柔”、“华佗Hwato”、“金钟JZ”、“安尔碘”、“普美康PRIMEDIC”、“六六视觉”等几大主要品牌,各个品牌在业内都有较高的知名度,公司产品具有优秀的性能和丰富的品类,未来品牌力将进一步增强。

2023Q1业绩亮眼,费用控制进一步优化:2023Q1公司实现收入27.03亿元(+48.41%),归母净利润7.14亿元(+53.79%),扣非净利润7.03亿元(+79.18%),业绩大超预期,主要是疫情相关产品在一季度销售大增,后续随着疫情平复,预计呼吸机、制氧机等产品销售将有所回落,3月15日公司并购的浙江凯立特持续葡萄糖监测系统CGM正式获批上市,二季度有望开始成为新的业绩增长点。

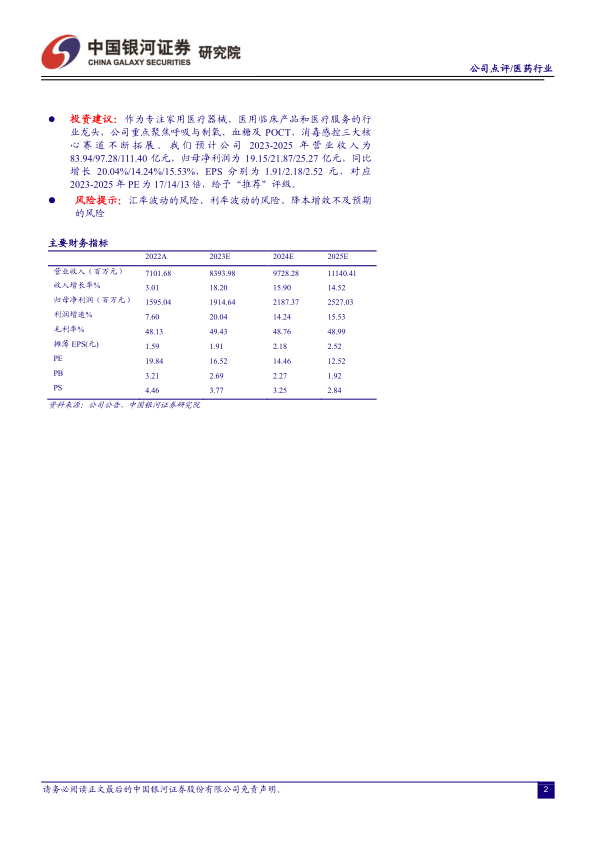

投资建议:作为专注家用医疗器械、医用临床产品和医疗服务的行业龙头,公司重点聚焦呼吸与制氧、血糖及POCT、消毒感控三大核心赛道不断拓展。我们预计公司2023-2025年营业收入为83.94/97.28/111.40亿元,归母净利润为19.15/21.87/25.27亿元,同比增长20.04%/14.24%/15.53%,EPS分别为1.91/2.18/2.52元,对应2023-2025年PE为17/14/13倍,给予“推荐”评级。

风险提示:汇率波动的风险、利率波动的风险、降本增效不及预期的风险

微信扫一扫-立即使用

微信扫一扫-立即使用