中心思想

业绩稳健增长与结构优化驱动盈利能力提升

鱼跃医疗在2023年前三季度展现出强劲的业绩增长势头,总收入和归母净利润分别实现30.2%和92.9%的显著增长。尽管第三季度受新冠业务高基数和医疗反腐影响,收入增速有所放缓,但公司通过优化产品结构、推出高毛利新品以及有效的资产处置,使得盈利能力持续提升,毛利率和净利率均实现大幅增长。这表明公司在应对外部挑战的同时,内部经营效率和盈利质量得到了显著改善。

核心业务驱动与未来战略布局清晰

公司坚定“创新重塑医疗器械”的战略方向,聚焦呼吸、POCT(即时检验)和感控三大高毛利、高成长、大空间的赛道。糖尿病护理业务线表现尤为亮眼,新一代14天免校准CGM产品CT3的上市预计将带来高速放量。呼吸治疗业务也通过新产品的推出保持稳定增长。此外,公司积极孵化急救、眼科、康复等新兴业务,并推进国际化战略,构建多元化的增长引擎。分析师基于对各业务线的详细假设,预测公司未来营收和归母净利润将保持稳健增长,并维持“买入”评级,凸显了市场对其长期发展潜力的认可。

主要内容

投资要点

业绩概览与盈利能力分析

根据公司发布的2023年三季报,鱼跃医疗在前三季度取得了显著的财务表现。数据显示,公司实现营业收入66.6亿元,同比增长30.2%,显示出强劲的整体增长势头。归属于上市公司股东的净利润达到21.9亿元,同比大幅增长92.9%,而非经常性损益后的扣非归母净利润也达到16.7亿元,同比增长74.1%,这表明公司核心业务的盈利能力显著增强。此外,经营活动产生的现金流量净额为17.5亿元,同比增长49.8%,反映出公司健康的现金流状况和良好的运营效率。

从单季度表现来看,第三季度(23Q3)的收入为16.8亿元,同比增长7.7%。尽管这一增速相较于第一季度(+48.4%)和第二季度(+31.5%)有所放缓,分析指出,这主要受到去年同期新冠相关业务高基数效应以及医疗行业反腐政策的影响,导致部分业务略有承压。然而,在盈利方面,23Q3归母净利润达到7亿元,同比实现100.4%的翻倍增长,表现出极强的盈利韧性。

盈利能力方面,第三季度毛利率为51.2%,同比提升5.2个百分点(+5.2pp)。这一提升主要得益于公司高毛利新品的成功上市以及业务结构向高毛利产品的持续倾斜。净利率在23Q3达到41.3%,同比大幅提升19.5个百分点(+19.5pp),这主要是由于投资收益和资产处置收益的显著提高所致,具体来源于子公司股权转让和名下土地收储等非经常性损益。从费用率来看,23Q3销售费用、研发费用、财务费用和管理费用分别为2.4亿元、1.2亿元、-0.4亿元和0.9亿元,四项费用合计占营收的24.5%,显示出公司在费用控制方面的有效性。

各业务线发展态势

鱼跃医疗的各项业务线在2023年前三季度呈现出多元化的发展态势:

- 呼吸治疗业务: 预计该业务的品牌力和市场占有率持续提升,呼吸机、制氧机、雾化器三大核心产品保持稳定增长。值得关注的是,公司于2023年9月推出了第三代呼吸机BREATHCAREⅢ,预计将进一步助力呼吸业务的持续增长。

- 糖尿病护理业务: 该业务线预计实现高速增长。2023年3月,公司新一代14天免校准CGM(持续葡萄糖监测)产品CT3注册证顺利落地,有望在2023年开启高速放量,成为新的增长亮点。

- 消毒感控类产品: 预计该类产品业绩略有下滑,主要原因是去年同期疫情背景下,相关产品需求激增,导致基数较高,本期面临同比压力。

- 家用类电子检测和IVD(体外诊断)业务: 该业务持续拓展,其中电子血压计产品的用户规模不断提升,反映出市场对家用健康监测设备的需求持续增长。

- 康复业务、急救业务: 预计这两项业务的营收业绩将维持稳定,为公司整体业绩提供坚实支撑。

战略方向与核心赛道

鱼跃医疗坚定不移地贯彻“创新重塑医疗器械”的战略方向,持续加大研发投入,并不断拓展其三大核心赛道。这三大核心板块包括呼吸、POCT和感控,它们共同具备高毛利、高成长、大空间的显著特征,被视为公司未来业绩增长的核心驱动力。同时,公司还积极布局孵化业务,如急救、眼科、康复等,以及基础业务,包括血压监测、体温监测、中医设备和手术器械,这些业务将作为核心业务的有效补充。此外,公司也在积极推进国际化战略,以拓宽市场空间,提升全球竞争力。

盈利预测与投资建议

基于对公司业务发展和市场环境的综合分析,分析师对鱼跃医疗未来的财务表现进行了预测。预计2023年至2025年,公司营业收入将分别达到86亿元、100亿元和116亿元,同比增长率分别为21%、16%和16%,保持稳健的增长态势。归属于母公司股东的净利润预计分别为25亿元、23亿元和28亿元,同比增长率分别为55%、-8%和24%。其中,2024年净利润的短期下滑主要是由于2023年存在非经常性投资收益和资产处置收益带来的高基数效应。

根据预测的净利润,对应2023年至2025年的PE估值分别为14倍、15倍和12倍。分析师给予公司2024年18倍的PE估值,对应目标价为41.04元(6个月),并维持“买入”评级。

同时,报告也提示了潜在风险,包括研发进度不及预期风险、产品推广不及预期风险以及海外市场开拓风险,提醒投资者关注。

盈利预测与估值

关键业务假设与收入拆分

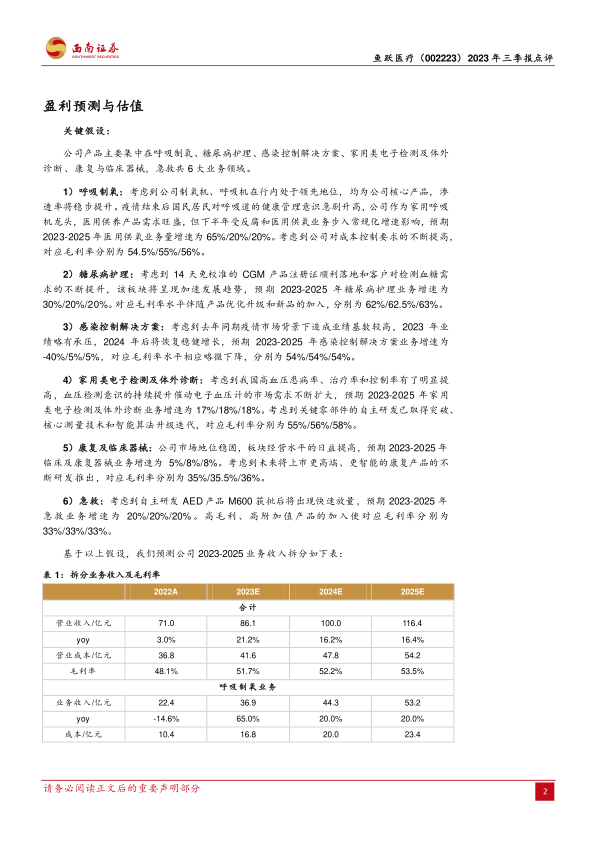

公司产品主要集中在呼吸制氧、糖尿病护理、感染控制解决方案、家用类电子检测及体外诊断、康复与临床器械以及急救共六大业务领域。分析师基于对各业务领域的深入理解和市场趋势判断,对未来三年的业绩进行了关键假设和详细拆分:

- 呼吸制氧业务: 考虑到公司制氧机、呼吸机在行业内的领先地位,以及疫情结束后国民对呼吸道健康管理意识的急剧升高,预计渗透率将稳步提升。尽管下半年受反腐和医用供氧业务步入常规化增速影响,但整体仍保持高增长。预计2023-2025年医用供氧业务量增速分别为65%、20%和20%。同时,公司对成本控制要求的不断提高,预计毛利率将逐年提升,分别为54.5%、55%和56%。

- 糖尿病护理业务: 随着14天免校准CGM产品注册证的顺利落地以及客户对血糖检测需求的不断提升,该板块预计将呈现加速发展趋势。预计2023-2025年糖尿病护理业务增速分别为30%、20%和20%。伴随产品优化升级和新品的加入,毛利率水平预计分别为62%、62.5%和63%。

- 感染控制解决方案: 考虑到去年同期疫情市场背景下造成业绩基数较高,预计2023年业绩略有承压,增速为-40%。但2024年后将恢复稳健增长,预计增速分别为5%和5%。毛利率水平相应略微下降,预计分别为54%、54%和54%。

- 家用类电子检测及体外诊断: 鉴于我国高血压患病率、治疗率和控制率的明显提高,以及血压检测意识的持续提升,电子血压计的市场需求不断扩大。同时,关键零部件的自主研发已取得突破,核心测量技术和智能算法升级迭代。预计2023-2025年业务增速分别为17%、18%和18%。毛利率预计分别为55%、56%和58%。

- 康复及临床器械: 公司在该板块市场地位稳固,经营水平日益提高。预计2023-2025年临床及康复器械业务增速分别为5%、8%和8%。考虑到未来将上市更高端、更智能的康复产品,毛利率预计分别为35%、35.5%和36%。

- 急救业务: 随着自主研发的AED产品M600获批,预计将出现快速放量。预计2023-2025年急救业务增速均为20%。高毛利、高附加值产品的加入使得毛利率预计分别为33%、33%和33%。

- 其他业务: 预计2023-2025年增速均为7%,毛利率预计分别为64%、64.5%和65%。

综合以上假设测算,公司2023-2025年总营业收入预计分别为86.1亿元、100.0亿元和116.4亿元,同比增长21.2%、16.2%和16.4%。同期,总营业成本预计分别为41.6亿元、47.8亿元和54.2亿元。整体毛利率预计将从2022年的48.1%提升至2023年的51.7%、2024年的52.2%和2025年的53.5%,显示出公司盈利能力的持续优化。

估值方法与目标价确定

分析师采用相对估值法对鱼跃医疗进行估值。选取了三家同业公司作为可比对象,分别是三诺生物(300298.SZ)、可孚医疗(301087.SZ)和怡和嘉业(301367.SZ)。截至2023年10月30日,这三家可比公司2024年的平均PE估值为18倍。

考虑到鱼跃医疗在行业内的品牌优势持续增强、产品结构优势日益凸显以及营销体系的健全,分析师认为公司具备较强的市场竞争力。因此,参考同业公司的平均估值水平,给予鱼跃医疗2024年18倍的PE估值。基于此估值,对应目标价为41.04元,并维持“买入”评级。这一估值方法旨在反映公司在医疗器械行业的领先地位及其未来的增长潜力。

总结

鱼跃医疗在2023年前三季度表现出稳健的经营态势和强劲的盈利能力。尽管第三季度受外部因素影响收入增速有所放缓,但公司通过高毛利新品的推出和业务结构优化,实现了毛利率和净利率的显著提升,归母净利润同比翻倍增长。糖尿病护理业务线凭借新一代CGM产品的上市,展现出高速增长潜力,而呼吸治疗业务也通过新品发布保持稳定增长。公司坚持“创新重塑医疗器械”的战略,聚焦呼吸、POCT、感控三大核心赛道,并积极拓展孵化和基础业务,构建多元化增长格局。

基于对各业务线的详细假设和市场分析,分析师预测公司2023-2025年营收将保持16%-21%的复合增长,归母净利润在剔除2023年非经常性收益影响后,预计在2024年短暂调整后于2025年恢复强劲增长。通过与可比公司的相对估值分析,给予公司2024年18倍PE估值,对应目标价41.04元,并维持“买入”评级。这表明市场对鱼跃医疗的长期发展前景持乐观态度,认为其在医疗器械领域的创新能力和市场拓展潜力将持续驱动业绩增长。投资者需关注研发进度、产品推广及海外市场开拓等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用