鱼跃医疗(002223)

核心观点:

事件: 公司发布 2023 年半年报, 公司 2023 年 1-6 月实现营业收入 49.80亿元( +40.17%), 归母净利润 14.94 亿元( +89.64%), 扣非净利润 12.55亿元( +96.19%), 经营性现金流 15.00 亿元, 毛利率为 51.68%, 同比增加 4.44 个百分点; 2023 年 Q2 实现营业收入 22.77 亿元( +31.51%),归母净利润 7.80 亿元( +141.30%), 扣非归母净利润 5.52 亿元( +123.52%)。

公司业绩表现亮眼, 呼吸治疗解决方案高速增长。 公司营收和利润均实现较高速的增长, 利润端高增速主要系公司的核心呼吸治疗业务占比以及毛利提升所致。 分产品来看, 呼吸治疗解决方案实现收入23.08 亿元( +109.99%), 其中制氧机业务同比增长 140%, 呼吸机业务同比增长超 110%, 雾化业务同比增长近 70%; 糖尿病护理解决方案业务实现收入 3.63 亿元( +31.07%), 期间 14 天免校准 CGM 产品注册证顺利落地; 感染控制解决方案实现收入 4.24 亿元( -32.34%), 同比下降由于去年同期因疫情相关基数较高所致; 家用类电子检测及体外诊断业务实现收入 10.68 亿元( +31.85%), 电子血压计产品业务规模同比增速近 20%; 急救板块业务实现收入 0.80 亿元( +25.26%), 期间自主研发的 AED 产品 M600 获证, 是公司急救板块的里程碑; 康复及临床器械业务实现收入 7.08 亿元( +9.09%) 其中轮椅车、 针灸针等主要产品业务开展较好。

公司费用管控有所优化, 研发投入不断加大。 公司 2023 上半年销售费用率为 12.30%( -0.43 pcts), 管理费用率为 4.02%( -1.72 pcts), 研发费用率为 5.50%( -1.77 pcts); 公司期间研发投入 2.74 亿元( +6.00%),持续的高研发投入提升公司自主创新能力。 公司在德国图特林根、 中国台北、 上海、 南京、 苏州、 西藏及丹阳设立有研发中心, 不断推进新品的研发工作。 通过外延式并购与整合, 公司将业务拓展至中医器械、 手术器械、 医疗急救设备、 医院消毒感控产品及服务、 眼部健康与眼科器械、 持续血糖检测等领域。 同时公司与多所高校共建联合创新中心, 打造新业务新产品的开发研究与人才培养基地

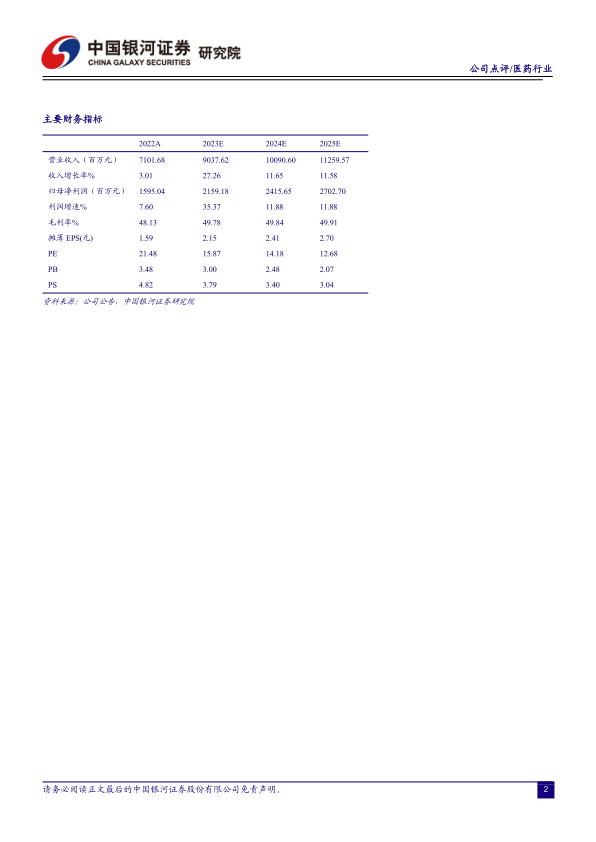

投资建议: 作为专注家用医疗器械、 医用临床产品和医疗服务的行业龙头, 公司重点聚焦呼吸与制氧、 血糖及 POCT、 消毒感控三大核心赛 道 不 断 拓 展 。 我 们 预 计 公 司 2023-2025 年 营 业 收 入 为90.38/100.91/112.60 亿元, 归母净利润为 21.59/24.16/27.03 亿元, 同比增长 35.37%/11.88%/11.88%, EPS 分别为 2.15/2.41/2.70 元, 当前股价对应 2023-2025 年 PE 为 16/14/13 倍, 给予“推荐” 评级。

风险提示: 汇率波动的风险、 利率波动的风险、 降本增效不及预期的风险

微信扫一扫-立即使用

微信扫一扫-立即使用