鱼跃医疗(002223)

事件:

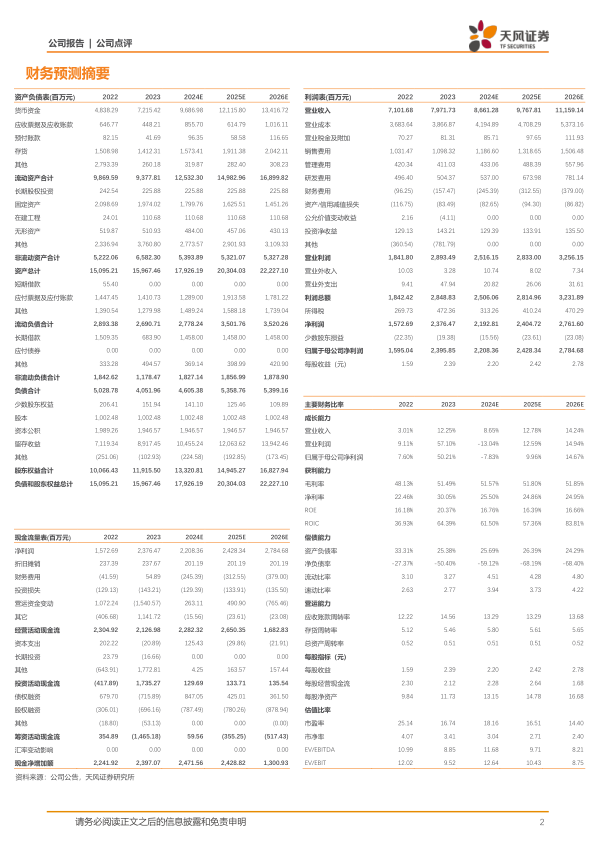

公司发布2023年年报,2023年收入79.72亿元,同比增长12.3%;归母净利润23.96亿元,同比增长50.2%;扣非归母净利润18.36亿元,同比增长46.8%;2024Q1收入22.31亿元,同比下滑17.4%,归母净利润6.59亿元,同比下滑7.6%;扣非归母净利润5.51亿元,同比下滑21.7%;2024Q1营业收入环比提升70.48%,归母净利润环比提升221.39%,扣非归母净利润环比提升233.05%。

点评:

各业务板块均有看点,前景可期

2023年,公司呼吸治疗解决方案板块业务实现同比50.55%的显著增长,其中,制氧机产品业务规模同比增长近60%,呼吸机类产品业务增速超30%,雾化产品销售业务较上年同期增长超60%;公司糖尿病护理解决方案业务持续实现卓越成果,营收规模同比增长37.12%;公司感染控制解决方案板块业务规模相较2022年同期特殊市场需求的高基数有所下降,公司将继续通过细分市场积极拓展专科感控新赛道及民品业务线,不断强化品牌影响力与团队执行力,推动相应业务稳健发展;公司家用类电子检测及体外诊断业务同比增长10.05%,其中电子血压计产品营收规模同比增速超20%,凭借优良的产品素质与服务能力,板块内各渠道销售工作高效开展,板块业务前景可期;公司急救板块业务实现了8.04%业绩增速,自主研发的AED产品M600获证后,在生产、研发与经营各部门的通力协作下,海内外业务持续拓展;公司康复及临床器械业务整体规模较2022年同期略有下降,但板块主要产品如轮椅车、针灸针等业务增长趋势良好,市场地位稳固,为公司经营长期稳健发展输出了有力贡献。

2023年公司盈利能力持续提升

2023年,公司期间费用18.56亿元,同比增加0.23%。其中研发费用5.04亿元,占公司营业收入的6.33%,管理费用4.11亿元,同比减少2.22%。公司持续增加研发投入,提升研发实力的同时,重视提升各项费用及资源的利用效率,整体费用变动趋势持续向好。2023年,公司产品结构得到优化,同时通过有效的成本管理途径与日趋成熟的供应链体系,不断降本增效,持续推进精益生产,公司实现销售毛利率51.49%,相较于2022年度提升了3.36个百分点。2024年Q1公司业绩环比大幅增长。

盈利预测:我们预计公司2024-2026年营业收入分别为86.61/97.68/111.59亿元(2024年前值为94.84亿元),归母净利润分别为22.08/24.28/27.85亿元(2024年前值为19.78亿元),参考2024年Q1公司营业收入我们保守预测下调了2024年收入预期。考虑2023年公司毛利率提升,同时公司重视提升各项费用及资源的利用效率,整体费用变动趋势持续向好。基于公司盈利能力提升,我们上调了2024年归母净利润预测(前次预测未考虑毛利率提升及公司重视提升各项费用及资源的利用效率等因素),维持“买入”评级。

风险提示:新产品商业化不及预期的风险,政策风险,竞争加剧风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用