鱼跃医疗(002223)

事件:公司发布2024年半年度报告,2024年1~6月实现营业收入43.08亿元(-13.50%),归母净利润11.20亿元(-25.02%),扣非净利润9.64亿元(-23.19%),经营性现金流10.13亿元(-32.42%)。2024Q2实现营业收入20.76亿元(-8.82%),归母净利润4.61亿元(-40.96%),扣非净利润4.13亿元(-25.11%),经营性现金流3.38亿元(-50.62%)。

需求波动影响短期业绩,业务稳步向常态化回归:由于社会公共需求较上年同期显著变化,基数切换致使公司2024年上半年表观业绩波动。从业务结构来看,①呼吸治疗:营收16.42亿元(-28.88%),占比38.11%(-8.24pct),毛利率52.11%(-2.19pct),尽管高基数下收入规模有所下降,但制氧机产品较2022年同期实现双位数的复合增长率,雾化产品同比实现双位数增幅;②糖尿病护理:营收5.62亿元(+54.94%),占比13.05%(+5.77pct),毛利率60.19%(-1.33pct),BGM产品占有率持续攀升,CGM产品研发工作稳步推进;③感染控制:营收3.11亿元(-26.79%),占比7.21%(-1.31pct),毛利率51.03%(-2.31pct),主要是需求较过往波动年份有所缩减;④家用类电子检测及体外诊断:营收9.35亿元(-12.49%),占比21.70%(-0.25pct),毛利率52.45%(-2.04pct),部分应急相关产品有所回落,但电子血压计等基石业务仍呈现稳步增长趋势;⑤急救:营收1.08亿元(+34.66%),占比2.50%(+0.89pct),毛利率35.81%(+3.63pct),自主研发AED产品M600获证促进业务规模加速拓展;⑥康复及临床器械:营收7.30亿元(+3.06%),占比16.94%(+2.72pct),毛利率35.68%(+1.11pct),中医类产品实现较快增长。分地区来看,2024H1公司内销收入为38.07亿元(-16.93%),占比88.38%(-3.66pct),毛利率51.98%(-1.17pct);外销收入4.79亿元(+30.19%),占比11.13%(+3.74pct),毛利率33.87%(+1.46pct)。随着公司众多产品海外注册工作逐步落地、海外团队属地化布局日益完善,未来公司海外业务有望保持快速成长态势。

盈利能力总体保持较稳定水平,首次中期分红重视股东回报:2024H1公司综合毛利率为50.06%(-1.43pct),24Q2毛利率环比提升0.25pct至50.19%。从期间费用来看,2024H1各项费用水平保持稳定,费用率受收入规模下降影响略有回升,其中:销售费用6.14亿元(+0.24%)/销售费用率14.25%(+1.95pct),管理费用2.08亿元(+3.92%)/管理费用率4.82%(+0.80pct),研发费用2.70亿元(-1.4%)/研发费用率6.26%(+0.76pct)。此外,公司发布《关于公司2024年半年度利润分配预案的公告》,拟定以未来实施分配方案时股权登记日的总股本扣除公司回购专户上剩余股份后的总股本为基数,向全体股东每10股派发现金红利4元(含税),不转增不送股,此次分红为公司首次中期分红,体现公司对于股东回报的重视。

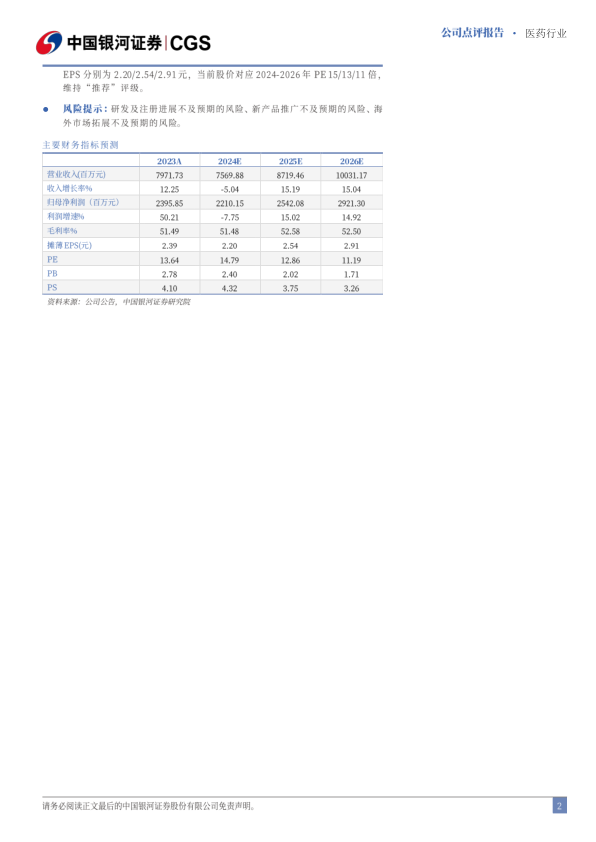

投资建议:公司是家用医疗器械龙头,重点聚焦呼吸与制氧、血糖及POCT、消毒感控三大核心赛道,产品结构不断完善,国内外品牌优势持续增强。考虑到需求变化对于公司上半年业绩的波动式影响,我们下调公司2024-2026年归母净利润为22.10/25.42/29.21亿元,同比-7.75%、+15.02%、+14.92%,EPS分别为2.20/2.54/2.91元,当前股价对应2024-2026年PE15/13/11倍,维持“推荐”评级。

风险提示:研发及注册进展不及预期的风险、新产品推广不及预期的风险、海外市场拓展不及预期的风险

微信扫一扫-立即使用

微信扫一扫-立即使用