鱼跃医疗(002223)

投资要点:

事件:1)公司2025年1月25日与Inogen共同签署了《证券购买协议》,鱼跃香港拟以自有资金2,720.98万美元认购Inogen定向增发的2,626,425股普通股,约占本次投资完成后Inogen已发行普通股的9.9%。同日,公司与Inogen共同签署了《战略合作协议》,约定在国际分销业务、商标许可及分销业务、联合研发、供应链优化四个方面,以业务协同为基础,开展深度战略合作。2)公司2025年2月5日公告新一代CGM产品取得国家药品监督管理局颁发的医疗器械注册证。

Inogen为北美知名制氧机厂商,本次参股有望加速公司海外拓展进程。Inogen成立于2001年,为全球便携式制氧机的头部厂商,产品已销售至59个国家和地区,在欧美拥有成熟的生产基地及领先的市场份额。公司

2023年营业收入为3.2亿美元,截至2024年9月30日账上总现金为1.2亿美元,资产负债情况良好。根据本次业务合作协议,公司将为Inogen的亚洲业务拓展、供应链降本增效、产品组合扩展与创新等方面提供战略性资源,公司制氧机、呼吸机等产品未来也将借力Inogen强品牌力进一步开拓欧美市场,实现双向赋能,推动公司产品出海进程。

新一代CGM产品国内获批,期待后续海外拿证进展。公司Anytime4系列CGM产品近日已获批NMPA,产品不需要用户进行校准,使用时间最长15天。CGM产品持续迭代升级,竞争力有望持续提升。同时产品欧洲注册稳步推进,后续海外拿证后有望进一步打开公司收入天花板。

2025年海外业务有望成为重要看点。出海为公司的重要发展方向,此前公司已在欧洲市场委派成熟的、本土化管理人才负责欧洲业务,并引入拥有丰富行业经验的成员,组建了高效的新团队,未来还将在物流方面进行本土化拓展。我们认为在公司持续、逐步成熟的海外销售布局下,25年出海业务有望继续实现亮眼表现。

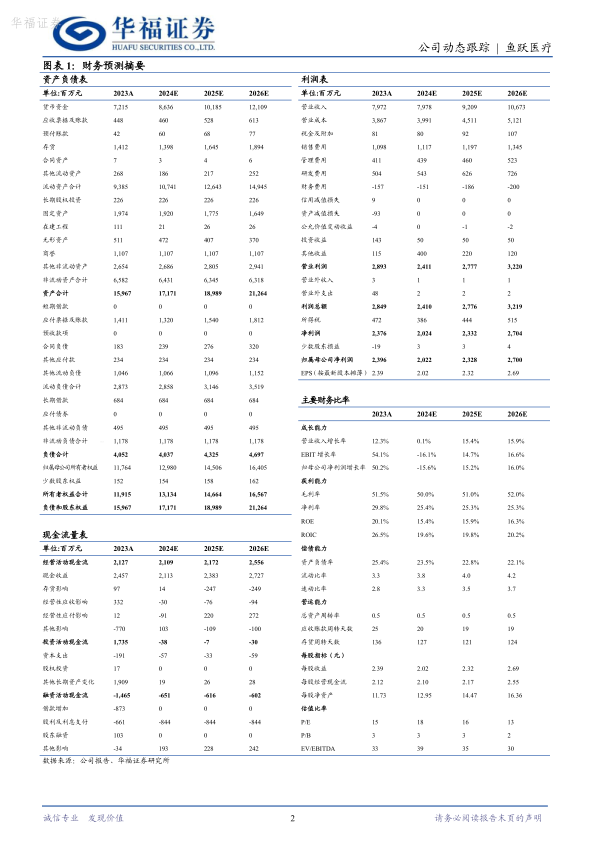

盈利预测与投资建议:考虑到公司新品上市、出海进展持续兑现,我们维持此前盈利预测,预计2024-2026年公司营收分别为80/92/107亿元,同比增长0%、15%、16%;归母净利润分别为20、23、27亿元,同比增长-16%、15%、16%,维持“买入”评级。

风险提示

呼吸机美国注册进展不及预期的影响,海外市场销售不及预期的影响,宏观消费环境的影响

微信扫一扫-立即使用

微信扫一扫-立即使用