华厦眼科(301267)

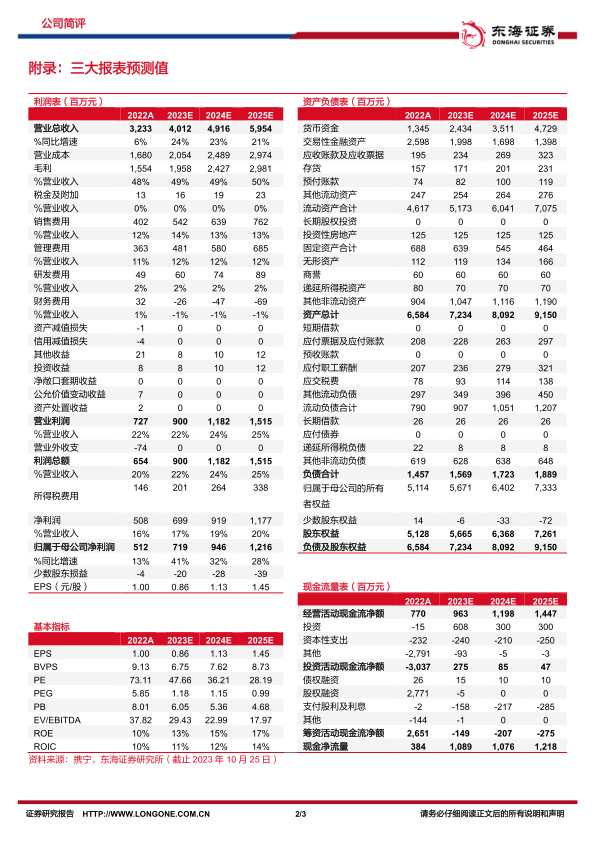

业绩整体符合预期。2023年前三季度,公司营收与归母净利润分别为31.03、5.57亿元,分别同比增长23.0%、40.2%。商誉较年初增加118.5%至1.31亿元,主要是收购合肥视宁所致。Q3单季度,公司营收与归母净利润分别为11.09、2.03亿元,分别同比增长17.4%、25.7%。公司业绩整体符合预期。

整体盈利能力持续提升。2023年前三季度,公司盈利能力继续提升,毛利率和净利率分别为50.6%、18.4%,分别较去年同期提升了2.6、2.4个百分点。报告期内,公司销售、管理费用率分别为11.9%、10.5%,分别较上年同期提升0.9、0.3个百分点,预计主要受公司加大营销推广力度及加快新设视光中心建设等影响。

外延扩张稳步推进,直接并购与体外基金并购孵化双驱动。

1.直接并购:控股安徽省主要眼科医疗机构合肥视宁,荟集省内眼科专家。8月,公司以7000万元受让合肥视宁33%的股权。本次交易完成后,公司共计持有合肥视宁51%的股权。合肥视宁拥有资深眼科专家团队,科室带头人获得国务院颁发的政府特殊津贴,如刘才远、刘忠建、黄亮等多位专家曾在省内知名医院长期担任院长、科室主任、副主任,在屈光专科、小儿眼科领域颇具建树。其中,首席技术专家刘才远为安徽省第一位开展全飞秒激光手术,从事屈光手术近20年,曾多次指导全国30多家眼科中心开展准分子激光手术,个人手术量超过10万人次,还同时任职于三甲医院华厦眼科集团担任眼科主任。

2.体外基金储备多家优质眼科标的,助力公司全国网络扩张加速。8月,公司作为有限合伙人认缴出资8599.50万元共同参与投资的厦门华厦聚信壹号。根据合伙协议,华厦壹号将主要对眼科医院及眼科相关产业进行投资和管理,为公司的高速发展提供优质项目储备,加速完善公司全国眼科医疗服务网络。根据合伙协议约定,华厦壹号已收购四川源聚爱迪眼科医院管理有限公司51%股权,该公司控股成都爱迪眼科医院(三甲)、恩施慧宜眼科医院、微山医大眼科医院及睢宁复兴眼科医院。

投资建议:华厦眼科是国内大型眼科医疗连锁集团,立足厦门眼科中心,布局全国;名医资源雄厚,“医教研”体系成熟,长期高成长趋势明确。我们预计公司2023-2025年的营收分别为40.12、49.16、59.54亿元,归母净利润为7.19、9.46、12.16亿元,EPS分别为0.86、1.13、1.45元,对应PE分别47.7、36.2、28.2倍。维持“买入”评级。

风险提示:专业人才稀缺或流失的风险,医疗风险,市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用