华厦眼科(301267)

投资要点

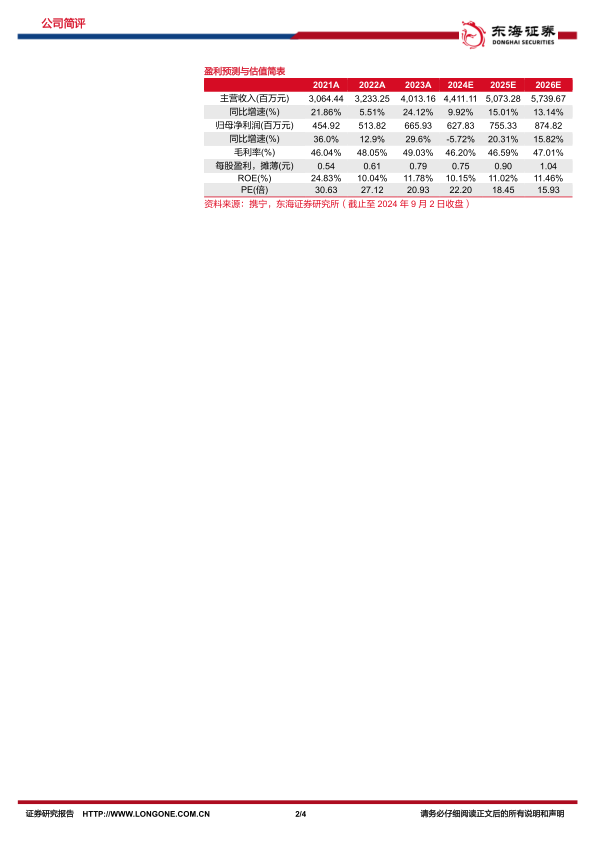

利润端低于预期,稳步扩张全国服务网点。2024H1,公司实现营业收入20.51亿元,同比增长2.85%;归母净利润2.65亿元,同比下降25.15%;经营活动现金流净额4.31亿元,同比下降1.40%。其中,Q2单季度实现营收10.72亿元,同比增长0.89%,环比增长9.62%;归母净利润1.10亿元,同比下降46.40%,环比下降29.72%。上半年,公司收入增速放缓,利润端下滑,主要是受同期高基数及宏观大环境影响等。报告期内,公司新增4家眼科专科医院和5家视光中心,合计共有61家眼科专科医院和65家视光中心,全国服务网点稳步扩张。

盈利能力下滑,销售投入力度加大。2024H1,公司毛利率与净利率分别为45.84%、13.33%,同比分别下降4.46、4.99pct。分项目来看,公司各业务毛利率均有不同幅度下滑,其中屈光、视光、白内障和眼后段项目毛利率分别为54.98%、46.32%、37.03%和41.30%,分别同比下降1.88、3.68、7.13、3.42pct。期间费用率方面,研发费用率为1.76%,同比减少0.24pct;销售、管理、财务费用率分别为13.70%、11.74%、0.72%,分别同比增长1.39、0.93、0.26pct。报告期内,公司加大销售投入力度,业务宣传及推广费明显增加。

消费眼科业务平稳增长。1)屈光:实现营收6.94亿元(YoY+6.56%),公司积极引进屈光矫正新技术设备,着力提升有效屈光不正矫正覆盖率,为患者提供高质量个性化诊疗方案,旗下多家医院已率先引进蔡司新一代微创全飞秒精准4.0-VISULYZE新科技,实现对蔡司SMILE3.0全飞秒激光近视矫正系统的全新升级优化,开启屈光手术精准化新时代。2)视光:实现营收4.97亿元(YoY+4.56%),公司积极落实综合防控儿童青少年近视相关政策要求,持续完善近视防控体系,首批签约引进国内首款获批的用于延缓儿童近视进展的0.01%硫酸阿托品滴眼液并投入临床使用,进一步丰富了公司的近视综合防控手段。

眼病诊疗业务技术升级。1)白内障:实现营收4.65亿元(YoY-6.53%),公司积极响应集采政策落地执行,引进了强生全视TECNISSymfony?Toric新无级?散光型人工晶状体、爱尔康全新Clareon疏水平台三焦点老视矫正型人工晶状体和单焦点散光矫正型人工晶状体等多款人工晶体。2)眼后段:实现营收2.62亿元(YoY-5.13%),公司率先引进全球首个双通路眼底新药“法瑞西单抗”,并引入用于眼底疾病微创手术的EVAUPGRADED创新型超乳-玻切一体机,全方位提升眼底病诊疗能力。目前公司已覆盖市面上所有的人工晶体类型,并积极推动精准微切口、功能性人工晶体、飞秒激光辅助系统、数字导航四大技术的运用,致力于为患者提供个性化、多层次的诊疗服务。

投资建议:受多因素影响,公司上半年业绩低于预期,综合考虑我们适当下调公司盈利预测,预计公司2024-2026年归母净利润分别为6.28、7.55、8.75亿元,EPS分别是0.75、0.90、1.04元,对应PE分别22.20、18.45、15.93倍。公司是国内大型眼科医疗连锁集团内生外延持续布局全国眼科医疗服务网络,长期成长趋势明确。维持“买入”评级。

风险提示:诊疗规模增长不及预期风险,管理运营风险,市场竞争风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用