中心思想

本报告对艾德生物(300685)2020年一季报进行了点评,核心观点如下:

-

疫情影响下的短期业绩下滑分析: 报告指出,受新冠疫情影响,医院就诊人数下降,导致公司一季度营业收入和归母净利润同比下降。但同时指出,若剔除股权激励费用影响,公司归母净利润仍实现同比增长。

-

未来增长潜力与市场策略: 报告强调肿瘤患者需求的刚性,预计公司业绩有望快速恢复。此外,公司与阿斯利康达成销售合作,借助其推广团队,有望提升产品市场渗透率,进一步放量增长。

主要内容

一、事件

-

一季报业绩概况:

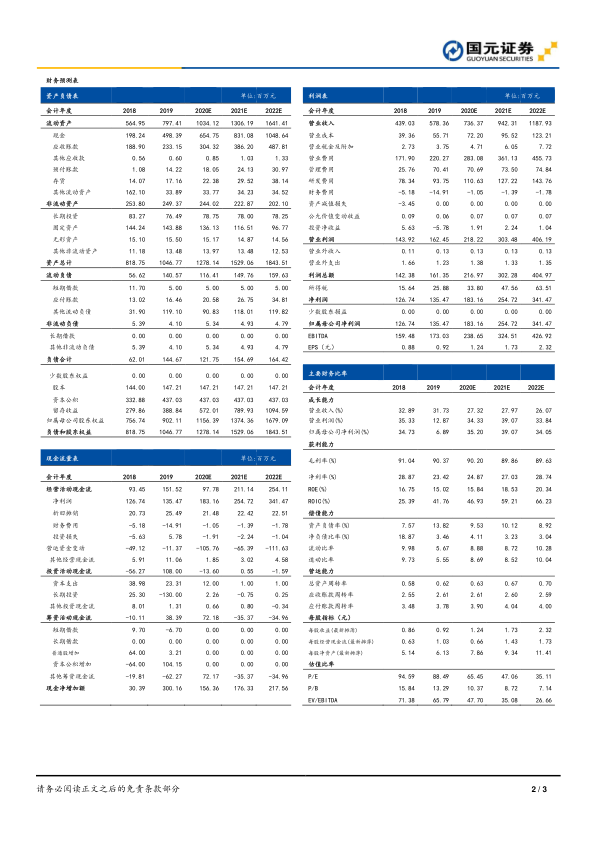

- 2020年一季度,艾德生物实现营业收入9065.38万元,同比下降23.96%;归母净利润2591.29万元,同比下降20.48%;扣非归母净利润1377.10万元,同比下降47.56%。

二、国元点评

-

疫情对业绩的影响及分析:

- 受疫情影响,医院就诊人数大幅下降,对公司一季度市场销售工作造成较大影响,收入端同比下降23.95%。

- 一季度计提股权激励费用1485.78万元,对归母净利润造成影响。若剔除激励成本摊销影响,归母净利润同比增长25.12%,归母扣非净利润同比增长9.03%。

- 公司非经常性损益1214.19万元,主要为政府补助收益1393.87万元。

- 受疫情影响,公司市场推广活动减少,一季度销售费用同比下降55.31%,销售费用率为23.90%,同时公司存货2713.82万元,同比增长58.13%。

-

业绩恢复增长的驱动因素:

- 肿瘤患者需求刚性强,预计公司产品将呈现快速恢复和进一步增长的良好趋势。

- 公司已和阿斯利康就肺癌肿瘤伴随诊断产品达成销售合作,借助阿斯利康强大的基层市场覆盖能力,公司肺癌产品有望进一步放量增长。

三、投资建议与盈利预测

-

盈利预测:

- 预计2020-2022年营业收入分别为7.36/9.42/11.88亿元,同比增长27.32%/27.97%/26.07%。

- 预计归母净利润分别为1.83/2.55/3.41亿元,同比增长35.18%/39.05%/34.05%,EPS分别为1.24/1.73/2.32元。

-

投资评级:

-

风险提示:

- 疫情影响海外市场开拓;产品面临降价风险;NGS产品市场竞争风险。

总结

本报告分析了艾德生物2020年一季报业绩受疫情影响下降的情况,但强调了肿瘤伴随诊断市场的刚性需求和公司与阿斯利康合作带来的增长潜力。报告预测公司未来三年营收和净利润将保持快速增长,维持“买入”评级,但也提示了海外市场开拓、产品降价和市场竞争等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用