艾德生物(300685)

疫情平稳后业绩加速修复

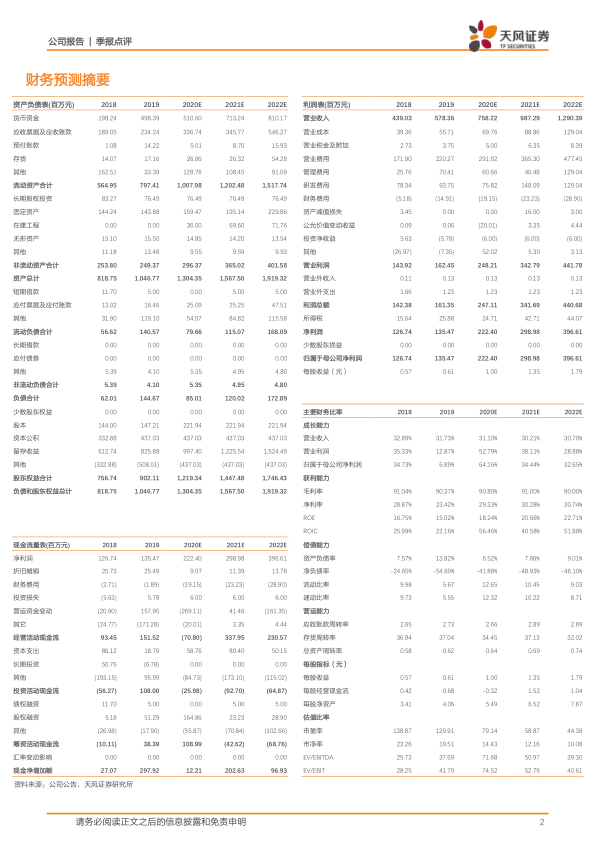

艾德生物2020年1-9月实现收入4.84亿元(+17.35%),归母净利润1.26亿元(+15.87%),扣非后归母净利润1.02亿元(+10.83%)。报告期内股权激励费用摊销约3843.92万元,若剔除影响(不考虑所得税影响),归属于上市公司股东的净利润1.65亿元,比去年同期增长25.21%。国内疫情平稳后,癌症诊疗刚需属性显现,业绩修复加速。

销售费用率明显下降,研发投入持续提升

系疫情影响市场推广活动减少,2020前三季度公司销售费用率为28.6%,同比下降7.1pp。研发费用达到8651.26万元,同比增长32.31%。研发费用率为17.9%,同比增加2.02个百分点,主要体现在研发材料和研发人员薪酬增长上。

国际化战略稳步推进,业绩高增长可期

8月艾德生物与默克达成靶向药物临床研究合作,公司的艾惠健?升级版将用于默克MET抑制剂Tepotinib在日本的伴随诊断,进一步打开国际市场;另与海和生物签署合作协议,艾惠健?升级版将作为伴随诊断配合海和生物在研MET抑制剂谷美替尼在日本进行药物临床和注册,助力国内药企在创新药上打开国际市场并提高公司的影响力。

公司牢牢把握肿瘤精准医疗发展趋势,产品端持续丰富。肺癌5基因PCR联合检测、ctDNA液体活检、以及10基因和BRCA两款NGS检测产品陆续获批上市,单基因检测品种的多基因联合检测品种稳步推进。继BRCA1/2加快布局基于NGS平台的HRR、HRD检测产品的研发,相关产品已处于科研试用阶段。PDL1(IHC平台)产品已处于注册审批中的技术审评阶段。此外,基于NGS技术平台的肿瘤免疫药物诊断产品及配套的数据分析软件项目正在稳步推进中,其预测疗效的能力将优于现有的主流检测方法。

盈利预测与评级

公司是国际领先、自主创新驱动的肿瘤基因检测整体解决方案供应商,集分子诊断产品研发、生产、销售和服务为一体。拥有行业内国际领先、完全自主知识产权的多项技术,同时是国内首批获得NMPA和欧盟CE认证的最齐全的肿瘤精准诊断产品线。在伴随诊断市场良好前景下,未来业绩可期。预计20-22年公司归母净利润为2.22/2.79/3.71亿元,作为国内肾病领域灌流器龙头企业,维持“买入”评级。

风险提示:收费目录降价风险、BRCA推广不及预期、loxo临床推进不及预期、海外销售进展存在不确定性等。

微信扫一扫-立即使用

微信扫一扫-立即使用