艾德生物(300685)

事件:

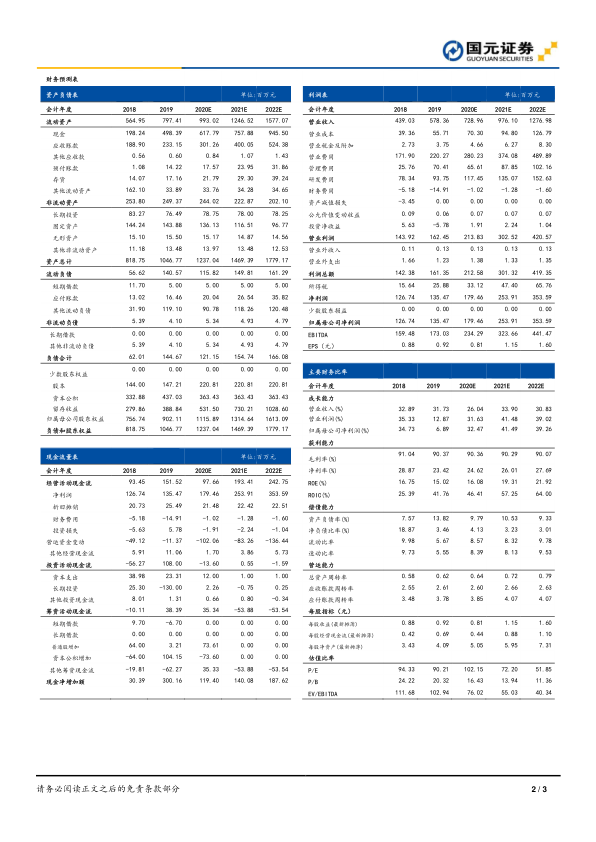

2021年2月18日,公司发布2020年度业绩快报:2020年实现营业收入7.29亿元,同比增长26.04%;实现归母净利润为1.79亿元,同比增长32.47%,若剔除报告期内股权激励费用摊销的影响(不考虑所得税影响),则归母净利润为2.27亿元,同比增长约32.71%。

国元观点:

全年业绩稳定增长,Q4单季度归母净利润高速增长

公司不断推进产品临床应用、持续拓展与知名药企的伴随诊断合作和商业推广合作,全年业绩实现稳定增长。根据预告,公司全年实现营收和归母净利润分别为7.29亿元和1.79亿元,分别同比增长26.04%和32.47%,业绩实现稳健增长,符合预期。从单季度来看,公司Q4单季度实现营收为2.45亿元,环比增长21.86%,同比增长47.65%,在疫情常态化下仍维持高速增长;Q4单季度实现归母净利润为0.53亿元,环比增长17.65%,同比增长100.35%,显著高于营收增速,预计主要系公司成本控制良好所致。

产品管线持续丰富,打开业绩长期成长空间

公司多款升级产品或新产品报批进展顺利,持续丰富产品管线,贡献新的盈利增长点。PD-L1免疫组化产品已处于技术审评阶段;11基因产品已完成在日本的临床试验并获得PMDA的注册受理,有望2021年上半年获批;HRR/HRD产品已处于科研试验阶段;NGS大Panel检测产品MasterPanel已经完成实验室研发;肠癌早筛产品“畅青松”于今年1月获批上市,有望和肠癌伴随诊断产品形成“协同效应”,凭渠道优势和成本优势实现快速放量。新产品的不断获批,或推动公司业绩长期稳健增长。

持续加强药企BD合作,加速产品获批和海外市场的拓展

公司重视和药企的战略合作,2020年以来先后和阿斯利康、恒瑞医药、默克、安进、强生等知名药企达成针对PD-L1、HRD检测产品、11基因产品、BRCA1/2检测产品、10基因产品等的伴随诊断或市场推广合作,有利于加速公司新产品的获批以及老产品伴随诊断范围的扩充,推动公司产品在国内基层市场和海外市场的拓展和加速放量,提升公司在全球的品牌影响力。

投资建议与盈利预测

伴随诊断赛道景气度高,公司作为国内伴随诊断龙头,核心产品竞争力强,且不断丰富产品管线,通过和药企的BD合作推动国内基层市场和海外市场的开拓,长期成长性好。考虑到肠癌早筛产品在国内获批和11基因产品后续在日本的获批放量,我们上调盈利预测,预计2020-2022年公司营收为7.29/9.76/12.77亿元,归母净利润为1.79/2.54/3.54亿元,EPS分别为0.81/1.15/1.60元,对应PE为102/72/52X,维持“买入”评级。

风险提示

新冠疫情风险;产品面临降价风险;产品市场竞争风险;销售不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用