艾德生物(300685)

事件:

6月29日,公司发布公告:公司基于PCR技术平台自主研发的肺癌多基因联合检测产品“AmoyDx Panlungcancer PCRpanel”(即PCR-11基因)于近日获得日本医药品医疗器械综合机构(PMDA)批准上市。

国元观点:

11基因产品日本获批,进一步打开海外成长空间

公司PCR-11基因产品是9基因的升级产品,涵盖指南推荐肺癌一线检测必检基因及罕见突变,是继2017年获批肺癌ROS1伴随诊断产品后,在日本市场获批的又一重磅品种,预计有望纳入医保,实现快速放量。此前在日本市场和FDA批准的NGS产品Oncomine的头对头研究中,公司PCR-11基因产品在总符合率、检测成功率等指标上表现优异,具有灵敏度高、特异性好、操作简便、出报告时间短、适用样本类型广等特点,且具有成本优势。此外,公司和礼来、安进、默克、海和生物、广生堂药业等达成针对PCR-11基因产品的伴随诊断合作。此外,公司会继续开展11基因产品在欧洲和国内的注册工作,在国内获批后有望对9基因产品进行迭代,在欧盟获批后有利于进一步增强公司海外市场竞争力,打开海外市场成长空间。

核心产品竞争力强,新品获批和早测管线布局贡献业绩增量

公司9基因、KNBP联检产品以及NGS领域的10基因和BRCA检测产品市场竞争力强,有望继续贡献稳定的业绩增量。同时,公司持续推进新产品的研发和注册工作,PD-L1免疫组化产品处于注册报批的最后阶段,BRCA后线HRD产品和药企伴随诊断合作基本达成,Classicpanel预计今年启动注册临床,NGS大panel产品Masterpanel兼具预测免疫治疗能力和MRD功能,已完成研发并用于科研服务和药企合作项目。肠癌早筛产品“畅青松”于今年1月获批上市,有望和肠癌伴随诊断产品形成“协同效应”,凭渠道优势和成本优势实现快速放量,同时在用于乳腺癌/卵巢癌遗传风险评估的BRCA1/2基因、用于宫颈癌筛查的HPV产品等基础上持续丰富肿瘤早测产品管线,新产品的不断获批或推动公司业绩长期稳健增长。

持续加强药企BD合作,加速产品获批和海外市场的拓展

公司重视和药企的战略合作,2020年以来先后和阿斯利康、恒瑞医药、默克、安进、强生等知名药企达成针对PD-L1、HRD检测产品、11基因产品、BRCA1/2检测产品、10基因产品等的伴随诊断或市场推广合作,有利于加速公司新产品的获批以及老产品伴随诊断范围的扩充,推动公司产品在国内基层市场和海外市场的拓展和加速放量,提升公司在全球的品牌影响力。

投资建议与盈利预测

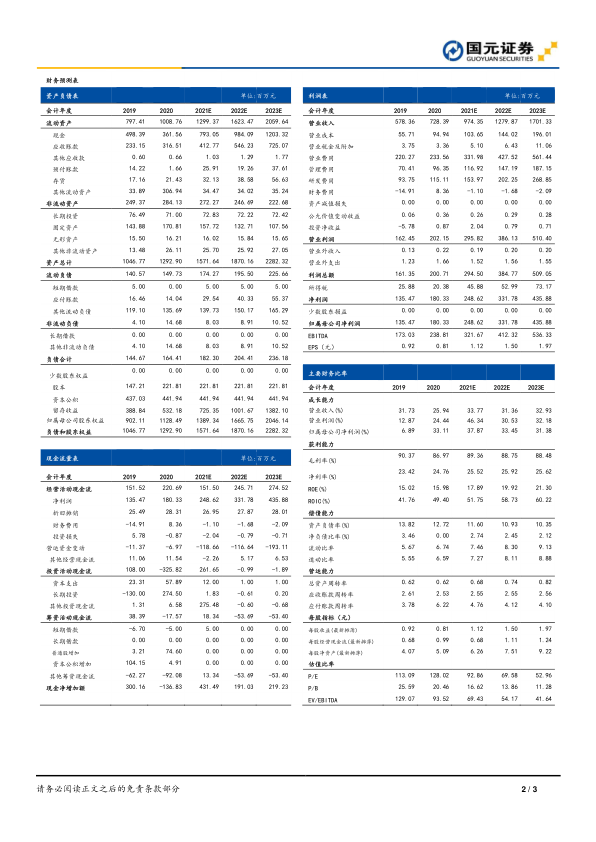

国内伴随诊断赛道在癌症患者数量增多、新靶点发现和新适应获批、渗透率提升等因素的驱动下,市场规模持续扩容,公司作为国内伴随诊断龙头,核心产品竞争力强,且不断丰富产品管线,通过和药企的BD合作推动国内基层市场和海外市场的开拓,长期成长性好。预计21-23年公司营收为9.74/12.80/17.01亿元,归母净利润为2.49/3.32/4.36亿元,EPS分别为1.12/1.50/1.97元,对应PE为93/70/53X,维持“买入”评级。

风险提示

新冠疫情风险;产品面临降价风险;产品市场竞争风险;销售不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用