中心思想

2022年业绩受疫情影响,海外市场表现亮眼

艾德生物2022年业绩受国内疫情影响,总收入同比下降8.16%至8.42亿元,但归母净利润逆势增长10.09%至2.64亿元。扣非净利润则下降27.21%至1.57亿元。国内营收下降14.12%,占比降至80.52%,主要系疫情导致肿瘤检测量下滑。与此同时,公司全球化布局成效显著,海外业务营收同比增长37.74%至1.45亿元,占比提升至19.48%,显示出强劲的增长势头。

研发投入持续加强,伴随诊断产品线丰富

公司持续加大研发投入,2022年研发费用达1.75亿元,同比增长11.79%,研发费用率提升至20.72%。艾德生物已构建从上游到下游的肿瘤精准检测整体解决方案,拥有24个III类IVD产品和丰富的LDT产品储备,涵盖HRR/HRD、泛癌种靶向治疗及多组学检测等。临床研究服务业务营收同比增长58.81%至8,604万元,与多家药企达成伴随诊断合作,伴随诊断产品进入收获期。

主要内容

国内业绩受疫情影响,海外市场保持较好增势

2022年整体业绩概览

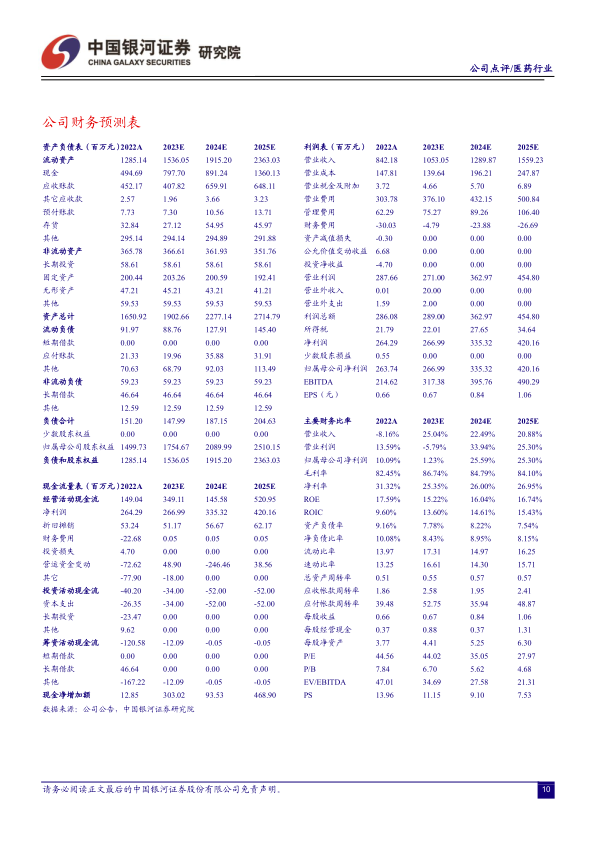

艾德生物2022年实现营业收入8.42亿元,同比下降8.16%;归母净利润2.64亿元,同比增长10.09%;扣非净利润1.57亿元,同比下降27.21%;每股收益(EPS)0.66元;经营性现金流1.49亿元,同比下降11.37%。

分业务营收分析

检测试剂业务营收6.11亿元,同比下降12.54%,占比73.45%;检测服务业务营收1.35亿元,同比下降12.85%,占比16.22%;技术服务业务营收0.86亿元,同比增长58.81%,占比10.34%,主要得益于LDT业务的顺利开展。

分季度业绩表现

2022年Q1-Q4营业收入分别为2.06亿元、1.86亿元、2.07亿元和2.43亿元,同比增速分别为+18.60%、-17.21%、-16.22%和-10.47%。净利润分别为0.54亿元、0.36亿元、1.35亿元和0.40亿元,同比增速分别为+23.45%、-47.45%、+106.73%和-37.18%。

国内市场表现与策略

2022年国内营收6.97亿元,同比下降14.12%,占比80.52%,主要受疫情影响导致检测量下滑。毛利率受产品结构调整影响下降2.03个百分点至82.93%。公司积极推进PCR多基因/NGS10基因/BRCA1/2等产品医院准入,并完成PD-L1在100多家医院的预实验及准入工作。LDT方面,公司发挥技术优势,配合试点医院建立LDT产品研发、制备、使用、质控流程,有望受益于未来LDT产品向IVD转化。

海外市场表现与布局

2022年海外业务营收1.45亿元,同比增长37.74%,占比提升4.68个百分点至19.48%。公司持续加大海外布局,在日本、新加坡、欧洲、南美等重点市场招聘本地员工,拓展东南亚及欧盟市场。与阿斯利康合作推动HRD、HRR、BRCA等多项伴随诊断在中、欧、日的开发和商业化。PCR-11产品(EGFR/ALK/ROS1/BRAF/MET/KRAS G12C/RET七靶点)在日本纳入医保后推广顺利。截至2022年,公司拥有70余人的国际业务及BD团队,国际经销商100+,覆盖60+国家/地区。

盈利能力与费用结构

2022年公司毛利率为82.45%,同比下降1.93个百分点。期间费用率60.63%,同比提升2.67个百分点,其中销售费用率36.07%(+3.04pct),管理费用率7.40%(+0.27pct),研发费用率20.72%(+3.70pct),财务费用率-3.57%(-4.35pct)。检测试剂业务毛利率89.80%(-1.86pct),检测服务业务毛利率60.01%(-0.16pct),药物临床研究服务业务毛利率72.90%(+5.18pct)。

LDT产线储备丰富,药物伴随诊断进入收获期

研发投入与技术平台

2022年研发投入1.75亿元,同比增长11.79%,研发费用率20.72%,提升3.7个百分点。公司构建了从样本处理到数据管理的肿瘤精准检测整体解决方案,拥有厦门、上海双研发中心,并建立了PCR、NGS、IHC、FISH等技术平台。截至2022年,公司拥有研发人员465名,占员工总数42.23%;拥有24项III类医疗器械注册证,2项伴随诊断产品在日本获批并纳入医保;拥有56项专利授权。

IVD产品与LDT储备

公司已上市24个III类IVD产品,涵盖EGFR、KRAS、BRAF、ALK、ROS1、BRCA1/2、PD-L1等多个肿瘤靶点。LDT产品储备丰富,包括HRR/HRD产品(指导卵巢癌/前列腺癌/胰腺癌/乳腺癌PARP抑制剂用药)、Classic Panel(指导泛癌种靶向治疗检测)、Master Panel(满足泛癌种多组学检测需求)以及多款分子分型、辅助诊断和肿瘤早测产品。

伴随诊断产品发展历程

ROS1产品于2017年起在日本、韩国获批上市并进入医保。2021年,PCR-11基因产品在日本获批并进入医保。Super-ARMS EGFR产品是中国NMPA首次按照伴随诊断试剂标准审评并批准上市的产品。基于NGS技术,公司已获批NGS-10基因和BRCA1/2基因两个产品。

临床研究服务与伴随诊断合作

2022年临床研究服务业务营收8,604万元,同比增长58.81%。公司与阿斯利康、皮尔法伯、和黄医药、百济神州等达成伴随诊断合作,涉及KRASG12C、EGFRex20ins、RET、MET、BRCA1/2、MSI、BRAF、ROS1、FGFR、IDH1以及PD-L1等十一种靶点。在PCR、NGS、IHC、FISH等各技术平台均积累了成功的伴随诊断产品开发及注册经验。

注册产品与研发项目概览

截至2022年,公司拥有24项III类医疗器械注册证,涵盖多种肿瘤基因突变检测试剂盒和抗体试剂。同时,公司有多个III类医疗器械产品处于注册申请状态,包括人类微卫星不稳定性(MSI)检测试剂盒、人类IDH1IDH2突变基因联合检测试剂盒、人类肺癌11种突变基因检测试剂盒、基因测序仪和实时荧光定量PCR分析仪。ROS1 Gene Fusions Detection Kit和AmoyDx® Pan lung cancer PCR panel(PCR 11基因)已在日本、韩国获批并纳入当地医保。

总结

艾德生物2022年业绩受国内疫情影响,营收有所下滑,但归母净利润实现增长,显示出公司在复杂环境下的韧性。海外市场表现强劲,全球化布局成效显著,成为业绩增长的重要驱动力。公司持续高强度研发投入,构建了丰富的LDT产品线和伴随诊断解决方案,并与多家国内外药企深化合作,伴随诊断业务进入收获期。展望未来,随着国内疫情影响减弱和新产品上市,以及海外市场的持续拓展,艾德生物有望实现稳健增长。预计2023年至2025年归母净利润分别为2.67亿元、3.35亿元和4.20亿元,同比增长1.23%、25.59%和25.30%。

微信扫一扫-立即使用

微信扫一扫-立即使用