艾德生物(300685)

事件: 2021 年 7 月 26 日公司发布半年报业绩: 2021 年上半年公司实现营业收入 3.99 亿元,同比增加 40.96%;归母净利润为 1.11 亿元,同比增加37.77%;扣非归母净利润为 1.01 亿元,同比增加 55.98%。

业绩逐步恢复, 新产品稳步推进

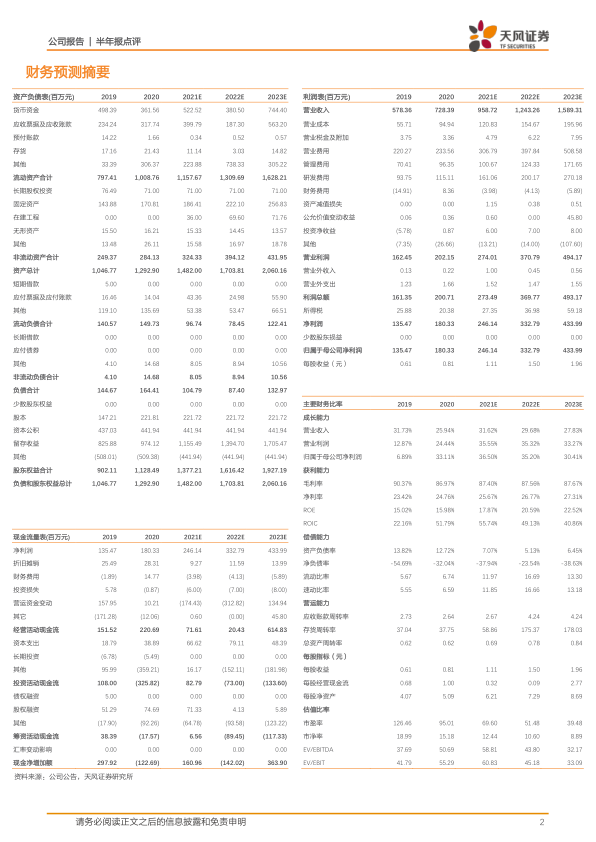

2021 年上半年公司业绩逐步恢复,营业收入为 3.99 亿元,同比增长 40.96%,同比 2019 年同期增长 50.03%,归母净利润为 1.11 亿元,同比增加 37.77%。同比 2019 年同期增长 42.43%。 以 2019 年为基数, 2021Q2 收入复合增速23.91%,利润复合增速 22.05%。 从业务板块上看, 2021 年上半年公司检测试剂收入为 3.05 亿元,同比增长 35.08%,同比 2019 年同期增长 39.63%;检测服务收入为 7122.87 万元,同比增长 87.02%,同比 2019 年同期增长50.72%;技术服务收入为 1869.06 万元,同比增长 5.83%。

公司产品梯队布局完备, 目前已经有 23 种单基因和多基因分子诊断产品获批上市,囊括有明确用药指导意义的 EGFR、 ALK、 ROS1、 KRAS、 BRAF、 BRCA等靶向基因。并且公司目前有 3 个产品处于注册阶段,包括 PD-L1 检测试剂盒目前正处于技术审评阶段, MSI 检测和 IDH 检测正处于受理审查阶段。公司持续投入研发创新, 2021 年上半年研发投入 6816.48 万元,同比增长 28.96%,未来有望随着新产品获批上市,业绩维持较高的增速。

加速拓展海外业务

公司产品已经在全球 60 多个国家和地区的医院和科研院所销售,持续推进海外业务的拓展。 2021 年上半年公司海外收入 4489.71 万元,同比下滑9.67%, 主要是 2020 年上半年公司海外市场有部分新冠检测试剂销售,今年上半年海外市场收入均来源于肿瘤诊断产品的销售。 公司正在加速推进海外业务的发展, 一方面公司产品已实现出海, 核心发明专利获得美国、欧盟、日本授权, ROS1 试剂盒已在日本、韩国获得批准上市并进入医保,并且 2021 年 6 月新产品 PCR-11 基因在日本获批上市,海外业务放量或将进入新时期。 另一方面公司积极推进与海外药企的合作,与阿斯利康在卵巢癌 HRD 检测达成战略合作;与强生、 默克、 安进、礼来、卫材等药企达成伴随诊断合作等, 海外业务合作进入新时期。

盈利预测:公司为伴随诊断的龙头企业, 根据公司经营数据将 2021-2022年收入由 9.87、 12.90 亿元调整为 9.59、 12.43 亿元, 预计 2021-2023 年净利润分别为 2.46、 3.33 和 4.34 亿元, EPS 分别为 1.11、 1.5 和 1.96,当前股价对应 2021-2023 年的 PE 为 69.60、 51.48 和 39.48, 维持“买入”评级。

风险提示: 新冠疫情不确定风险、新产品获批不及预期、行业竞争加剧、海外推广不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用