艾德生物(300685)

事件

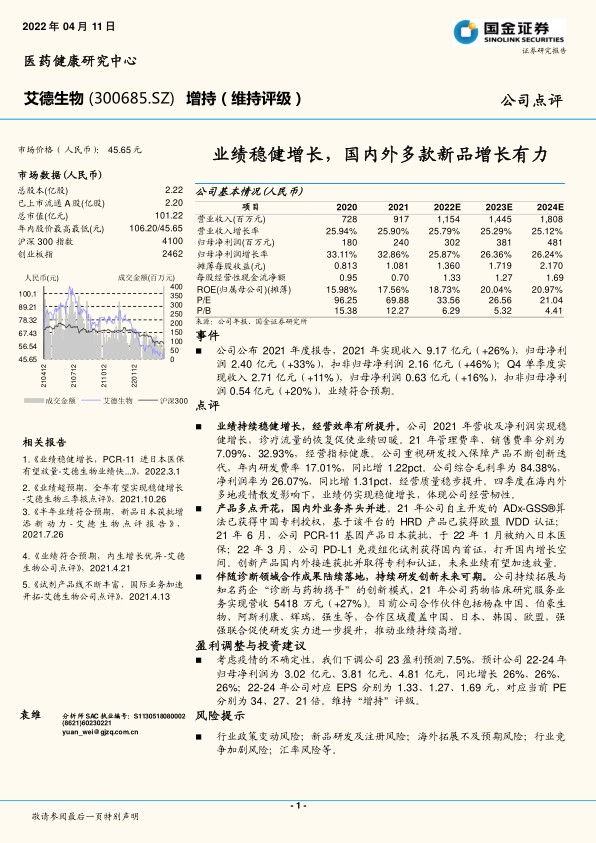

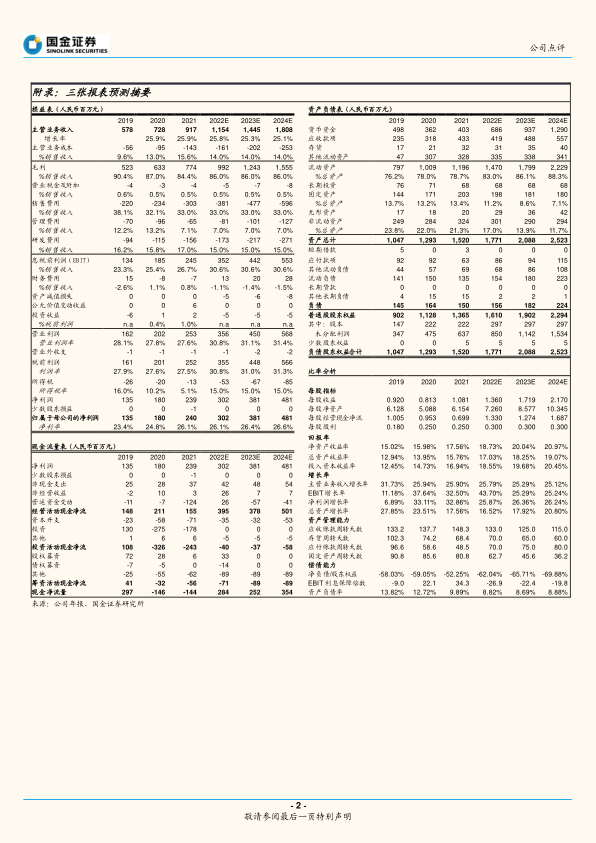

公司公布 2021 年度报告, 2021 年实现收入 9.17 亿元( +26%),归母净利润 2.40 亿元( +33%),扣非归母净利润 2.16 亿元( +46%); Q4 单季度实现收入 2.71 亿元( +11%),归母净利润 0.63 亿元( +16%),扣非归母净利润 0.54 亿元( +20%),业绩符合预期。

点评

业绩持续稳健增长,经营效率有所提升。 公司 2021 年营收及净利润实现稳健增长,诊疗流量的恢复促使业绩回暖。 21 年管理费率、销售费率分别为7.09%、 32.93%, 经营指标健康。公司重视研发投入保障产品不断创新迭代, 年内研发费率 17.01%,同比增 1.22pct。 公司综合毛利率为 84.38%,净利润率为 26.07%,同比增 1.31pct,经营质量稳步提升。四季度在海内外多地疫情散发影响下,业绩仍实现稳健增长,体现公司经营韧性。

产品多点开花,国内外业务齐头并进。 21 年公司自主开发的 ADx-GSS®算法已获得中国专利授权,基于该平台的 HRD 产品已获得欧盟 IVDD 认证;21 年 6 月,公司 PCR-11 基因产品日本获批, 于 22 年 1 月被纳入日本医保; 22 年 3 月,公司 PD-L1 免疫组化试剂获得国内首证, 打开国内增长空间。 创新产品国内外接连获批并取得专利和认证,未来业绩有望加速放量。

伴随诊断领域合作成果陆续落地,持续研发创新未来可期。 公司持续拓展与知名药企“诊断与药物携手”的创新模式, 21 年公司药物临床研究服务业务实现营收 5418 万元( +27%)。目前公司合作伙伴包括杨森中国、伯豪生物、阿斯利康、辉瑞、强生等,合作区域覆盖中国、日本、韩国、欧盟,强强联合促使研发实力进一步提升,推动业绩持续高增。

盈利调整与投资建议

考虑疫情的不确定性, 我们下调公司 23 盈利预测 7.5%, 预计公司 22-24 年归母净利润为 3.02 亿元、 3.81 亿元、 4.81 亿元,同比增长 26%、 26%、26%; 22-24 年公司对应 EPS 分别为 1.33、 1.27、 1.69 元,对应当前 PE分别为 34、 27、 21 倍。维持“增持”评级。

风险提示

行业政策变动风险;新品研发及注册风险; 海外拓展不及预期风险;行业竞争加剧风险;汇率风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用