艾德生物(300685)

事件:2022年7月29日公司发布半年报业绩:2022年上半年公司实现营业收入3.93亿元,同比减少1.62%;归母净利润为89.29百万元,同比减少19.79%;扣非归母净利润为76.67百万元,同比减少23.93%。

2022年上半年业绩受新冠疫情影响,看好疫情后刚性需求的恢复

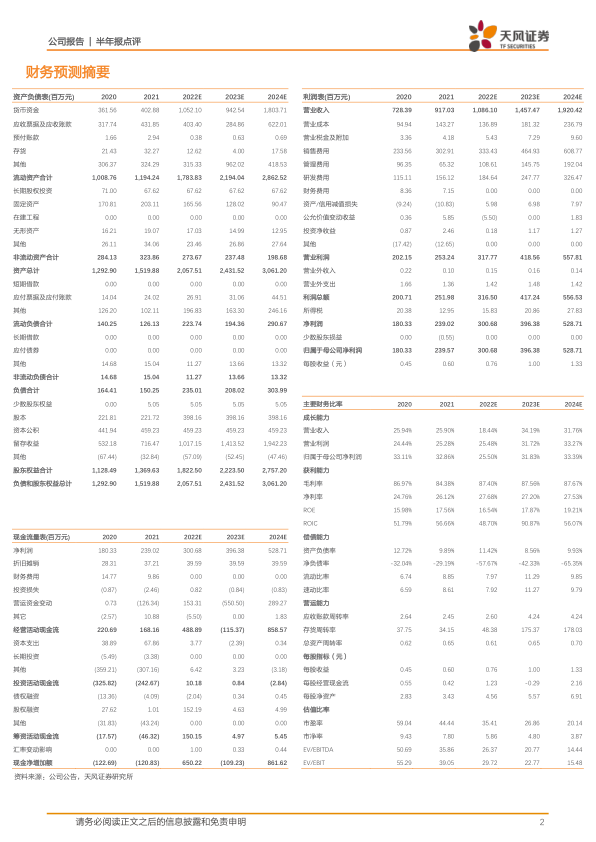

2022年公司上半年实现营业收入3.93亿元,同比减少1.62%,归母净利润为89.29百万元,同比减少19.79%,利润下滑比例相比收入较大主要是由于进一步扩张海外市场销售费用增加,上半年销售费用为1.30亿元,同比增长14.43%。公司业绩整体下滑主要是受到疫情影响,2022年单二季度收入1.86亿元,同比减少17.21%,归母净利润为35.67百万元,同比减少47.46%。分业务板块看,2022年上半年公司检测试剂收入2.95亿元,同比减少3.19%;检测服务收入7369.57万元,同比增长3.46%;药物临床研究服务收入1836.79万元,同比减少1.73%。新冠疫情影响医疗机构肿瘤患者就诊,肿瘤患者检测为刚性需求,看好下半年肿瘤检测需求增加,公司业绩有望恢复较快增长。

注重研发创新,新产品稳步推进

公司重视研发团队的打造和研发创新的投入,2022年上半年公司研发投入7783.76万元,同比增长14.19%,占收入的19.83%。目前公司设厦门、上海双研发中心,深耕PCR、NGS、IHC、FISH技术平台,拥有55项专利授权,核心发明专利同时获得中国、美国、欧盟和日本的授权。2022年3月基于IHC技术平台的肿瘤免疫药物伴随诊断产品PD-L1获批上市,下半年有望贡献新的收入增量。未来公司逐步在肿瘤早测、MRD、OncoPro等复发(疗效)监测产品推进研发。

持续深耕海外市场,PCR-11基因在日本进入商业化放量时期

公司海外业务正在加速推进,目前国际业务和BD团队超过50人,在新加坡、加拿大、香港建立全资子公司,在荷兰设欧洲物流中心,目前已经在全球60多个国家和地区的医院和科研院所销售,超过100家国际经销商。2022年上半年公司海外业绩快速增长,收入5716.99万元,同比增长27.34%,主要是PCR-11基因于2022年1月纳入日本医保,产品或进入快速增长时期。公司产品已经在东亚和欧盟市场站稳脚跟,未来将进一步向东南亚、北美等市场拓展。

盈利预测:公司为伴随诊断的龙头企业,2022年上半年受到新冠疫情影响业绩有所下滑,考虑疫情的影响,将2022-2024年收入从11.46、14.90和19.44亿元下调为10.86、14.57和19.20亿元,预计2022-2024年净利润分别为3.01、3.96和5.28亿元,维持“买入”评级。

风险提示:新冠疫情不确定风险、新产品获批不及预期、行业竞争加剧、海外推广不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用