艾德生物(300685)

核心观点

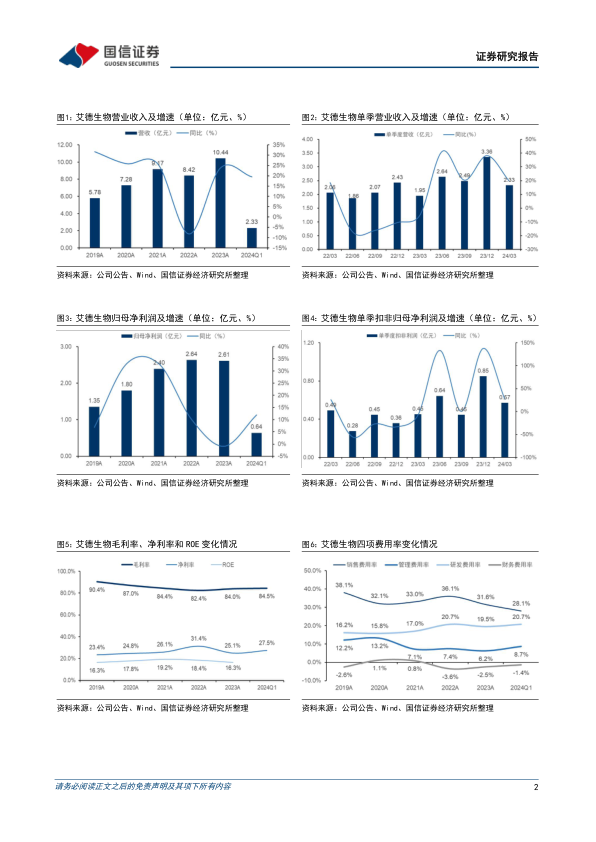

2024年一季度营收同比增长19.5%,扣除股权激励费用和非经常性损益的归母净利润表现亮眼。2024年一季度2.33亿(+19.53%),归母净利润0.64亿(+12.01%),扣非归母净利润0.57亿(+26.44%)。一季度计提股权激励摊销费用842万,剔除股权激励费用的影响(不考虑所得税影响),归母净利润同比增长26.7%,扣非归母净利润同比增长45.1%。公司持续推进产品注册获证和医院合规准入,在国内医疗行业新形势下不断巩固行业龙头地位,是肿瘤基因检测领域中为数不多能够持续稳健增长的盈利企业。

公司储备丰富的创新研发管线,稳步扩张国际业务。国内方面,公司的PCR-11基因、IDH、Her2/ER/PR等产品处于NMPA审批中,HRD产品在申请创新医疗器械。公司积极培育的免疫组化产品线聚焦在肿瘤ADC药物的CDx(如c-Met、HER2、Claudin18.2等),同时涵盖常见肿瘤常规的免疫组化靶标,并有自动化染色仪及自产二抗试剂和配套周边试剂。公司PD-L1产品已完成100余家医院的预实验及准入工作,为后续在免疫组化市场的开拓奠定良好基础。海外方面,公司在新加坡、中国香港、加拿大设有全资子公司,在荷兰设有欧洲物流中心,在新加坡、日本、欧洲、拉丁美洲、“一带一路”沿线等重点海外市场组建本地化团队,夯实东亚和欧洲市场的营销体系,逐步向东南亚、中东、非洲、拉丁美洲等市场拓展。肺癌、肠癌、妇瘤、内分泌肿瘤及泛癌种等多管线产品新获欧盟、泰国、印度尼西亚、哥伦比亚等国家/地区的准入。

毛利率稳中有升,管理和研发费用率受股权激励摊销影响。2024年一季度毛利率为84.46%(+0.59pp);销售费用率28.05%(+0.38pp);管理费用率8.66%(+1.06pp),研发费用率20.73%(+1.78pp),财务费用率-1.40%。管理和研发费用率主要受股权激励摊销影响,财务费用变动主要是定期存单的利息收入增加;扣非后净利率24.43%(+1.33pp)。经营现金流量净额为0.81亿(+19.27%),与归母净利润的比值达126%,现金流情况良好。

投资建议:维持盈利预测,预计2024-2026年归母净利润为3.26/4.05/4.95亿,同比增长24.8%/24.1%/22.3%,当前股价对应PE25/20/17倍。艾德生物是肿瘤精准诊断领域的龙头企业,构建了从靶向治疗到免疫治疗的全方位伴随诊断产品体系,有望分享肿瘤精准治疗的时代红利,同时产品顺利实现出海,加速开拓国际市场,中长期发展空间广阔,维持“买入”评级。

风险提示:集采降价风险;海外销售推广风险;地缘政治风险;市场竞争风险;产品研发不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用