药石科技(300725)

一、事件概述公司于 2021 年 7 月 31 日发布中报业绩,上半年实现营业收入 6.21 亿元 ( 同比+35.24%),归母净利润 3.81 亿元( 同比+336.52%),扣非归母净利润 1.45 亿元( 同比+77.16%),业绩表现亮眼。

二、分析与判断

业绩持续加速,盈利能力提升

2021 年上半年,公司整体盈利 3.81 亿元, 其中包括收购浙江晖石导致的公允价值变动收益 2.22 亿元, 扣非归母净利 1.45 亿元( 同比+77.16%)。 Q2 业绩延续 Q1 高增长,单季度实现营收 3.25 亿元(同比+16.2%/环比+17.4%), 扣非归母净利 0.8 亿元(同比+43%/环比+24.4%)。表观上看,业绩高增长的背后主要是因为: 1) 各项业务收入增长显著,其中公斤级以上业营收同比增长 42.36%,公斤级以下业务营收同比增长 30.78%; 2)分业务毛利率提升明显,各项费用率控制合理,其中公斤级以上业务毛利率为 43.80%( 同比+5.95pct),公斤级以下业务毛利率为 73.14%(同比+2.58pct), 销售费用率进一步降至 2.81%(同比-0.46pct),管理费用率下降至 18.70%(同比-2.36pct)。预计浙江晖石并表、产能提升减少外包依赖以及加大推出各类新颖分子砌块对公司毛利率提升显著。

前端分子砌块产品种类扩增,加强引流能力

公司上半年新增设计 6000 多个分子砌块,目前已完成 13 万个分子设计,进一步扩大分子砌块的范围。其中, 公司加强对真实世界新药研发过程中的化合物研究分析,针对目前近 700 个临床前、临床 I 至 III 期及部分上市的化合物进行研究分析,新增 500 余个热门分子砌块,包含如 KARS、 SHP2、 BTK 等抑制剂的关键片段。此外,公司基于丰富的分子砌块资源,拥有 DNA 编码化合物库技术(DEL)、基于片段的药物发现技术( FBDD)和虚拟化合物库筛选技术等创新药物发现技术平台,助力药物发现效率提升,进一步增强前端业务对后端 CDMO 业务的引流能力。

产能不断升级优化,助力 CDMO 平台化建设

报告期内,公司 CDMO 业务不断巩固提升, 相应收入增长 44.43%,完成 428 个项目。公司持续推动 API 项目落地, 2021 年上半年 API 服务项目 21 个,其中 9 个为国外客户项目,业务规模稳步提升。 同时,公司注重 CDMO 业务产能提升,浙江晖石在建 501车间主体部分已完成,预计年内投入使用, 502/503 车间预计 2022H1 完成建设并投入使用。我们预计随着产能投放,有望减少外包订单,进一步提升毛利率,协同前端分子砌块业务,形成漏斗效应,助力 CDMO 平台化建设。

三、 投资建议

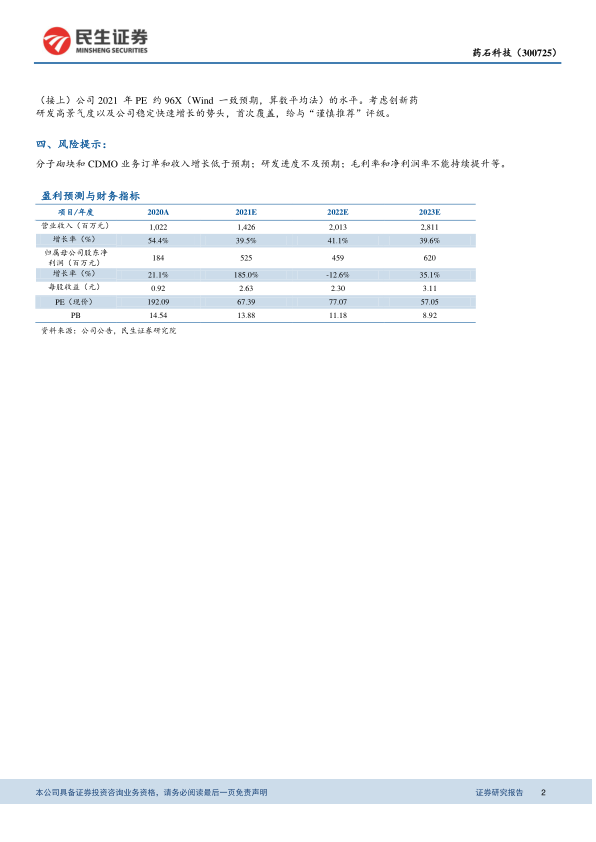

公司为国内分子砌块业务龙头,客户引流能力强,随着实验室技术能力提升, CDMO产能持续释放,公司有望在创新药研发浪潮中把握盈利机遇。考虑浙江晖石 2.22 亿元投资收益、公司分子砌块品类创新和扩张以及后端产能提升带来的毛利率提升,预测公司2021/2022/2023 年 EPS 分别为 2.63/2.30/3.11 元,对应 PE 分别为 67X、 77X、 57X。公司近三年平均 PE( TTM)为 89X,目前 PE( TTM)为 74X,公司估值低于 CXO 可比(接上) 公司 2021 年 PE 约 96X( Wind 一致预期,算数平均法)的水平。 考虑创新药研发高景气度以及公司稳定快速增长的势头,首次覆盖,给与“谨慎推荐”评级。

四、风险提示:

分子砌块和 CDMO 业务订单和收入增长低于预期;研发进度不及预期;毛利率和净利润率不能持续提升等。

微信扫一扫-立即使用

微信扫一扫-立即使用