药石科技(300725)

事项:

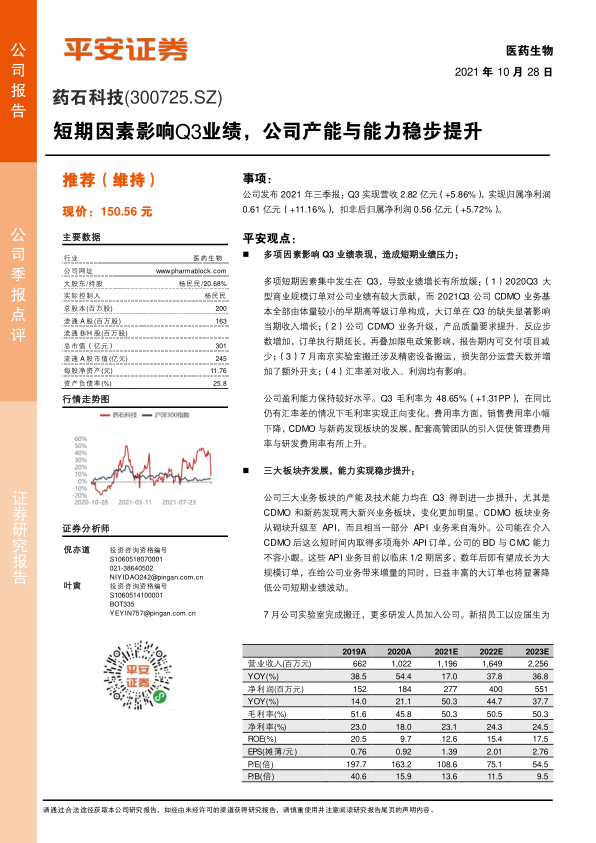

公司发布2021年三季报:Q3实现营收2.82亿元(+5.86%),实现归属净利润0.61亿元(+11.16%),扣非后归属净利润0.56亿元(+5.72%)。

平安观点:

多项因素影响Q3业绩表现,造成短期业绩压力:

多项短期因素集中发生在Q3,导致业绩增长有所放缓:(1)2020Q3大型商业规模订单对公司业绩有较大贡献,而2021Q3公司CDMO业务基本全部由体量较小的早期高等级订单构成,大订单在Q3的缺失显著影响当期收入增长;(2)公司CDMO业务升级,产品质量要求提升、反应步数增加,订单执行期延长,再叠加限电政策影响,报告期内可交付项目减少;(3)7月南京实验室搬迁涉及精密设备搬运,损失部分运营天数并增加了额外开支;(4)汇率差对收入、利润均有影响。

公司盈利能力保持较好水平。Q3毛利率为48.65%(+1.31PP),在同比仍有汇率差的情况下毛利率实现正向变化。费用率方面,销售费用率小幅下降,CDMO与新药发现板块的发展,配套高管团队的引入促使管理费用率与研发费用率有所上升。

三大板块齐发展,能力实现稳步提升:

公司三大业务板块的产能及技术能力均在Q3得到进一步提升,尤其是CDMO和新药发现两大新兴业务板块,变化更加明显。CDMO板块业务从砌块升级至API,而且相当一部分API业务来自海外。公司能在介入CDMO后这么短时间内取得多项海外API订单,公司的BD与CMC能力不容小觑。这些API业务目前以临床1/2期居多,数年后即有望成长为大规模订单,在给公司业务带来增量的同时,日益丰富的大订单也将显著降低公司短期业绩波动。

7月公司实验室完成搬迁,更多研发人员加入公司。新招员工以应届生为主,上岗之初人效相对较低。公司实验室带教氛围较好,可以预期未来一段时间公司实验室人效指标将逐步提升。

药物发现板块,公司采取项目制公司+对外转让并行的方式推进新药研发,目前正在顺利推进中。待公司完成转债发行后,预期能有更多资金投入该板块,加速推进新药研发。

维持“推荐”评级:我们认可公司近期发展布局取得的成绩,短期因素对业绩的影响不具持续性,随各项业务逐渐成熟,这些因素能产生的影响将逐渐收缩。继续看好公司中长期发展。考虑到公司订单节奏以及限电政策影响,调整2021-2023年EPS预测(不考虑晖石价值重估等一次性收益)为1.39、2.01、2.76元(原预测1.55、2.23、3.02元),维持“推荐”评级。

风险提示:1)公司业务可预测性相对较弱,若实际业务发生节奏与公司预测差异较大,可能产生产能与需求不匹配的情况;2)若业务拓展的效果不及预期,可能影响公司发展;3)若客户因价格因素等情况不再续订产品可能影响公司业绩;4)若管理层的管理理念与方法不能随公司发展阶段及时切换,则可能影响公司发展。

微信扫一扫-立即使用

微信扫一扫-立即使用