药石科技(300725)

事件概述

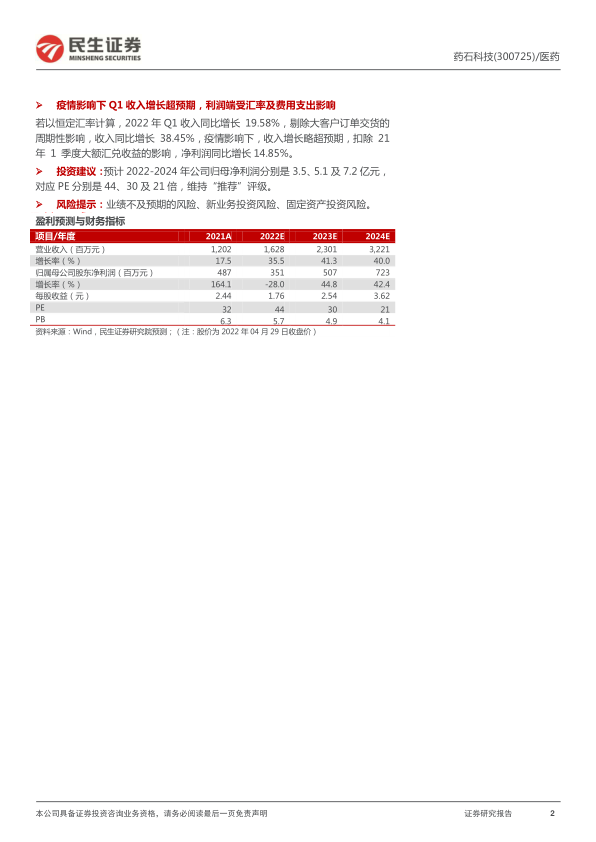

2021 年,公司实现收入 12.02 亿元,同比增长 17.55%,实现归母净利润 4.87亿元,同比增长 164.14%;实现扣非归母净利润 2.33 亿元,同比增长 34.24%。2022 年 Q1,实现收入 3.36 亿元,同比增长 17.44%,归母净利润 0.71 亿元,同比增长 1.53%,扣非归母净利润 0.65 亿元,同比增长 0.88%。

收入端稳步增长,新产能落地有望带来新增量

按业务板块划分:

1)公斤级以下:实现收入 2.46 亿元,同比增长 27.22%,占比约 21%,毛利率为 72%。2021 年下半年,南京新研发中心投入使用,新场地建筑面积 6.3 万平方米,容纳通风橱 1000 个,增加 5 倍之多,进一步增强公司前端研发力量。同时,公司持续加码新型分子砌块研发设计, 2021 年完成超 16000 种高质量化合物的设计,交付 7000 余个订单。

2)公斤级以上:实现收入 8.93 亿元,同比增长 11.02%,占比约 74%;其中,CDMO 业务实现收入 4.55 亿元,同比增长 33.48%,毛利率为 39%。

产能:今年逐季度投入使用,减缓公司产能瓶颈。501 车间已于 3 月启用(165m3),502 车间(94.3m3)和 503(190.6m3)将在下半年陆续启用,我们预计 2022 年底总产能达到 635m3,同比增长 243%。

项目:公司以 API 项目为突破口,激发 CDMO 业务长期、稳健增长,全年承接 API 项目 40 个,其中 6 个进入 III 期、注册验证及商业化阶段;成功进行了 2 个美国 DMF 和 3 个中国 API 的注册申报工作;所承接 API 项目中有 15 个项目来自欧美客户。另外,公司加强制剂开发及生产业务开拓,承接了 3 个原料药-制剂一体化项目,其中 1 个进入了 III 期及商业化阶段。

3)技术服务:实现收入 6147 万元,同比增长 160%,占比 5%。

毛利率稳步提升,净利润率受费用端影响

2021 年为 48.13%,同比增长 2.34%,稳步中有所提升,净利润主要受费用端影响:1)人员扩充和加薪驱动费用提升:管理费用同比增长 24%,主要是由于管理团队和技术团队的扩充,支付给职工的薪酬支出也较上年同期有较大幅度的增加,同比增长 80.3%,截至 2021 年末,公司员工总人数 1735 人,同比增长 127%。2)持续增加的研发投入以增强公司核心竞争力,研发费用同比增长25.4%。

大订单交货和汇率对公司业绩造成波动影响

若以恒定汇率计算,2021 年收入同比增长 22.22%。另外,剔除某大客户商业化项目交付周期阶段性影响,2021 年收入同比增长 52.24%,公司承接 1430个处于临床前到临床 II 期的项目, 45 个临床 III 期至商业化项目形成明显的项目漏斗效应,丰富的项目池有望逐步消减单个大订单周期性波动影响。

疫情影响下 Q1 收入增长超预期,利润端受汇率及费用支出影响

若以恒定汇率计算,2022 年 Q1 收入同比增长 19.58%,剔除大客户订单交货的周期性影响,收入同比增长 38.45%,疫情影响下,收入增长略超预期,扣除 21 年 1 季度大额汇兑收益的影响,净利润同比增长 14.85%。

投资建议: 预计 2022-2024 年公司归母净利润分别是 3.5、 5.1 及 7.2 亿元,对应 PE 分别是 44、30 及 21 倍,维持“推荐”评级。

风险提示:业绩不及预期的风险、新业务投资风险、固定资产投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用