药石科技(300725)

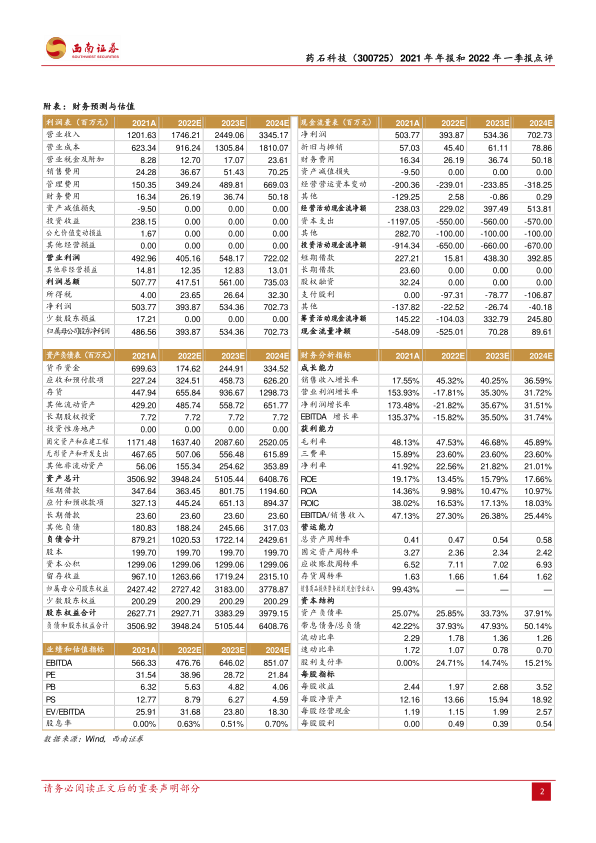

事件:公司发布2021年年报和2022年一季报。2021年实现营业收入12亿元(+17.6%);归母净利润4.9亿元(+164.1%);扣非后归母净利润2.3亿元(+34.2%)。2022年一季度实现营业收入3.4亿元(+17.4%);归母净利润0.7亿元(+1.5%);扣非后归母净利润0.7亿元(+0.9%)。

业绩短期承压,期间费用小幅上涨。2021年实现营收12亿元(+17.6%),其中CDMO业务实现收入4.6亿元(+33.48%)。剔除某大客户商业化项目交付周期阶段性影响,2021年收入同比增长52.24%。2021年公司约70%的收入以美元计价,剔除外汇影响,收入增速为22.22%。2021年公司管理费用1.5亿元(+24.08%);研发费用1.1亿元(+25.40%);财务费用0.2亿元(-19.48%)。2021年及2022年第一季度收入增速持续放缓,主要原因是受到疫情影响,主要经营地江苏南京及浙江绍兴的生产经营和产能投放进度受限。2022年公司将持续优化收入结构、提升经营效率、加速产能建设,推动业绩加速增长。

巩固分子砌块技术优势,扩展延伸的产品服务领域。2021年,公司加大对现货产品的投入,新增热门的分子砌块1000种以上。公司在新分子的设计上持续加码,2021年完成超1.6万种高质量化合物的设计,进一步扩大分子砌块的范围,提升公司竞争力,保持行业领先地位。公司持续加强订单交付效率,2021年完成公斤级以下订单7000余个,公斤级以上项目800余个,完成2万种以上化合物的出库。项目的成功率超过90%以上,较好地帮助客户推进新药研发项目。

产能加速扩张,消除产能瓶颈。2022年3月,新建产能501多功能GMP自动化车间正式启用,新增反应釜体积165立方米。502、503两个车间加快建设,502车间设计产能为94.3立方米,配备3条洁净区生产线及连续流设备;503车间设计产能190.6立方米,配备2条洁净区生产线。随着产能加速落地,将消除公司生产瓶颈,为承接国内外客户从临床到商业化、从原料到GMP中间体、API一体化生产提供产能保障,驱动业绩增长。

盈利预测与评级。我们预计2022-2024年EPS分别为1.97元、2.68元和3.52元,对应当前股价估值分别为39倍、29倍和22倍,维持“买入”评级。

风险提示:订单不及预期;外延式拓展不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用