药石科技(300725)

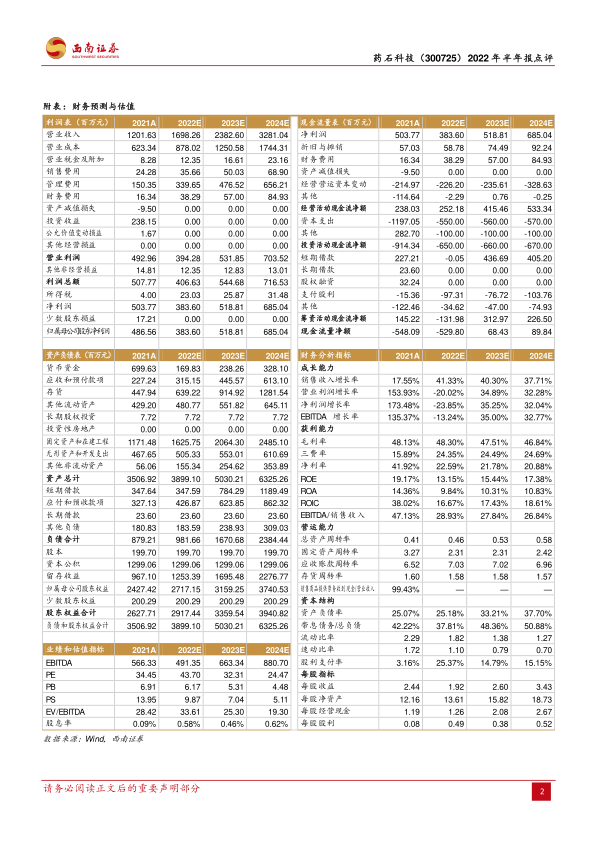

事件:公司发布2022年半年报,2022年上半年公司实现营业收入7.3亿元,同比增长18.2%;实现归母净利润1.5亿元,同比下降59.8%;实现归母扣非净利润1.5亿元,同比增长4.2%。

利润短期承压,期间费用相对稳定。2022H1公司毛利率为47.7%(-1.9pp),净利率为22.4%(-19.5pp),上半年归母净利润下降明显,主要由于去年同期完成控股浙江晖石,原持有股权公允价值重新计量产生2.22亿元非经常性损益所致,剔除非经常因素后归母扣非净利润同比增长4.2%,公司业绩仍实现增长;销售费用率为2.7%(-0.1pp),管理费用率为11.9%(+1.4pp),研发费用率为9.8%(+1.6pp),财务费用率为-2.7%(-3.2pp),管理费用增长较大主要由于人才储备及新研发厂区房屋转固折旧费用所致,研发费用增长明显主要因新分子砌块、工艺技术、新药发现技术等核心技术研发投入所致,财务费用大幅下降主要由于汇兑收益增加。分季度看,2022Q2公司实现收入4亿元(+18.9%),实现归母净利润8225.5万元(-73.6%),归母扣非净利润8591.2万元(+6.8%),单季度收入和归母扣非净利润均为历史最高,2022Q1至Q2收入持续改善。

持续拓展全球商务合作广度与深度,CDMO业务高速增长。2022H1公司CDMO业务实现收入5.5亿元(+10%,剔除某大客户商业化项目交付周期阶段性影响后+21.1%),公司新增产能尚处于试运行及产能爬升阶段,对CDMO业务推动作用将在后续逐步体现。2022H1公司承接项目有890个处于临床前-临床Ⅱ期(其中50个API项目、3个DS/DP一体化项目),38个处于临床Ⅲ期-商业化阶段(其中5个API项目、1个DS/DP一体化项目),项目管线增长可持续。此外公司加大中小biotech客户市场开拓力度,强化客户池积累,2022H1公斤级以上终端客户数166家(+58%);销售额500万以上客户数35家(+30%)。

立足分子砌块技术优势,拓展布局新兴业务领域。预计2022H1公司分子砌块业务实现收入1.7亿元(+50.2%),1)寡核苷酸:组建专门的研发团队,目前已经完成近600种相关砌块设计;2)PROTAC:针对其三个功能模块进行模块化设计合成,目前该领域的分子库覆盖40种以上E3ligands和近1000种各类linker,个别产品规模已达百公斤以上;3)ADC:研发团队依托公司分子砌块独特资源,推出近百条linker-payload目录及近千条linker目录,部分linker产品已完成交付;承接国外某大型制药公司的ADC项目,负责高难度payload工艺开发。此外,浙江晖石正在加快建设高活公斤级实验室(OEB-5),为后续承接包括ADC在内的高活性API项目提供产能保障。

新一期股权激励,保障核心管理团队稳固。公司于7月6日完成2022年限制性股票激励计划首期授予,共向206名公司董事、高级管理人员、中高层管理人员及技术骨干授予限制性股票98.1万股,授予价格为51.5元/股。按照各年度业绩考核目标计算,公司2022-2025年对应业绩增速目标分别为20%、16.7%、14.3%、12.5%,年复合增长率为15.8%。股权激励激发公司核心员工活力,促进公司未来发展。

盈利预测与投资建议。考虑公司处于业务转型及上升期,固定资产折旧增加、人员规模超前投入、可转债利息费用等致使公司短期成本及费用承压,但利于公司长期业务布局与合作拓展,为持续发展提供有力支撑。预计2022-2024年EPS分别为1.92元、2.6元、3.43元,对应PE分别为44、32、24倍,维持“买入”评级。

风险提示:订单不及预期;外延式拓展不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用