药石科技(300725)

事件概要

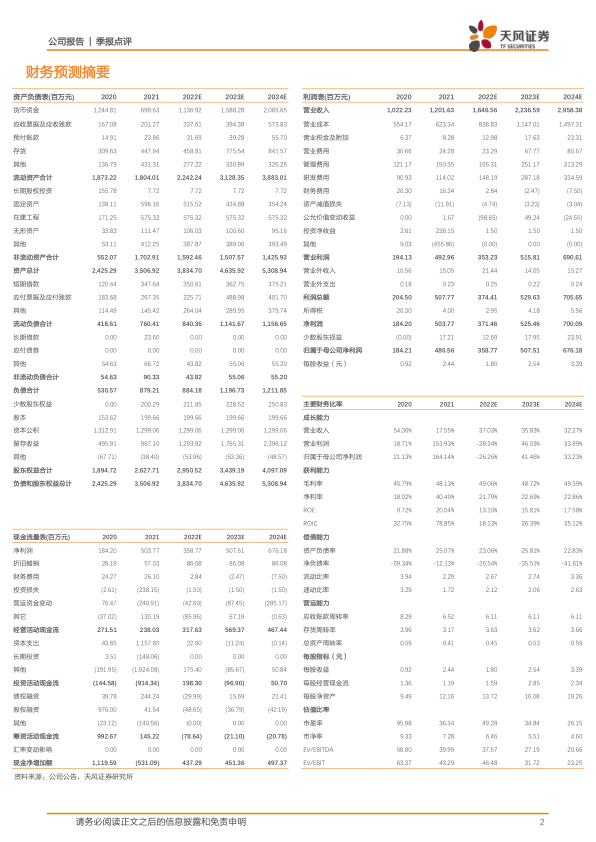

公司10月25日公布2022年三季度报告:2022前三季度实现营收11.85亿元(yoy+31.21%);归母净利润2.5亿元(-43.57%);扣非归母净利润2.43亿元(+20.95%),毛利率47.3%(H147.74%),净利率22.06%(H122.43%)。归母净利润下滑主要基于高素质人才储备增加带来的薪资待遇提升,以及晖石合并带来的固定资产折旧金额大幅增加。

投资要点

单季度收入创历史新高,项目运营效率进一步完善

公司进一步完善项目引进、沟通、交付流程,同时加强前端项目引进和后端客户服务的协同,实现单季度收入创历史新高,2022Q3营业收入4.5亿元(+59.83%),归母净利润0.97亿元(+57.87%),扣非归母净利润0.92亿元(+64.72%),其中国内营收3.72亿(+43.06%),国外营收8.12亿(+26.41%)。公司积极扩充人才团队,为中长期发展储能,截至Q3员工2536人,其中硕博人才占比高达26%,研发人员占比超60%。

CDMO业务项目储备丰富,CMC一体化平台逐步成熟

公司基于领先的化合物设计开发经验,积极打造原料药+制剂CMC一体化服务平台,2022前三季度CDMO板块收入9.09亿元,同比增长28.09%。其中2022H1共承接临床二期以前项目890个,临床三期至商业化项目38个。API和制剂CMC业务,26%的客户基于和公司长期合作建立的信任关系,由前端向后端导流,助力公司业绩持续稳定增长。公司各项目稳定推进,承接的55个API项目中有5个进入三期及以后阶段,其中26个项目来自于欧美客户。

分子砌块技术优势巩固,竞争力持续提升

公司分子砌块平台经过多年积累,竞争力持续提升,2022前三季度收入2.69亿元,同比增长44.19%。公司持续加强订单交付效率,2022H1完成公斤级以下订单3000+个,公斤级以上项目200+个,下半年公司将持续拓展客户及项目管线。公司注重强化创新分子砌块设计优势,目前已设计超16万化合物,设计分子式超1万种,覆盖热门靶点如KRAS、SHP2、BTK、GLP-1等,加大对于CADD、AI等新技术的运用,分子砌块库成药性进一步提高。

积极拓展新型小分子业务,不断延伸服务链条

公司基于小分子领域技术优势,积极拓展寡核苷酸&mRNA产业链、PROTAC、ADC等新兴技术领域,进一步延伸服务链条。针对寡核苷酸&mRNA业务,公司组建专门研发团队,已完成近600种砌块设计,建立非天然核苷化合物库。ADC板块,公司已推出近百条linker-payload目录以及近千条的linker目录,部分linker产品已完成交付。公司积极搭建前沿技术平台,完成63个连续流技术应用,61个公斤级至百公斤级微填充床技术项目开发和交付,100+个酶催化项目开发。

盈利预测

我们预计公司2022-2024年营业收入为16.47/22.37/29.58亿元;归母净利润为3.59/5.08/6.76亿元;对应EPS为1.80/2.54/3.39元/股,维持买入评级。

风险提示:订单增长不及预期,大订单波动对业绩影响,汇率波动对业绩影响,产能释放不及预期,核心人员流失风险。

微信扫一扫-立即使用

微信扫一扫-立即使用