药石科技(300725)

事项:

公司发布2023年中报,上半年实现营收8.44亿元(+14.89%),实现归母净利润1.14亿元(-25.61%),扣非后归母净利润为1.08亿元(-28.36%)。

平安观点:

核心业务稳健增长,汇率套保工具拉低利润增速

从Q2单季度来看,公司实现营收4.61亿元(+15.44%),毛利率为42.38%(-5.45pct)。分业务来看,上半年公司分子砌块业务实现营收1.83亿元(+5.36%),板块毛利率为63.25%(+1.30pct);CDMO业务实现营收6.51亿元(+17.35%),毛利率为38.31%(-4.86pct),其中分子砌块规模化供应收入1.85亿元(+30.28%)。

公司持续使用套保等手段对冲汇率变化,因此汇兑收益与汇率对冲工具的损失(体现为公允价值变动)相抵。以归母净利润剔除上述汇率变动因素及政府补贴,23H1调整后归母净利润相比上年同期下降约20%。

需求减少导致利用率、价格双降,影响整体利润率

宏观环境及医药投融资双重影响下公司两大业务需求均有减少,相比上年同期,公司管线漏斗中API项目数量(33个vs55个)、临床3期与商业化项目数量(35个vs38个)有所减少。

需求的减少在降低收入增速的同时还导致利润率下降:(1)公司22年实验室、厂房扩容,人员、设备新增较多,客户需求减少后固定成本不能得到充分分摊,经营杠杆在行业低谷期起到反向作用;(2)需求减少后竞争加剧,产品价格出现下降。

持续强化能力建设,等待需求复苏。面对不利的外部环境,公司继续着力强化能力建设,为中长期发展打下基础。一方面公司进行人才优化,强化BD与营销能力,上半年接待客户来访50+家,接受客户审计70+次,客户数量进一步增长;另一方面将研发投入聚焦于创新技术中心,实现新产品(累积设计分子砌块超20万种)、新技术(工艺优化、制剂技术、新兴分子等)的开拓和强化。

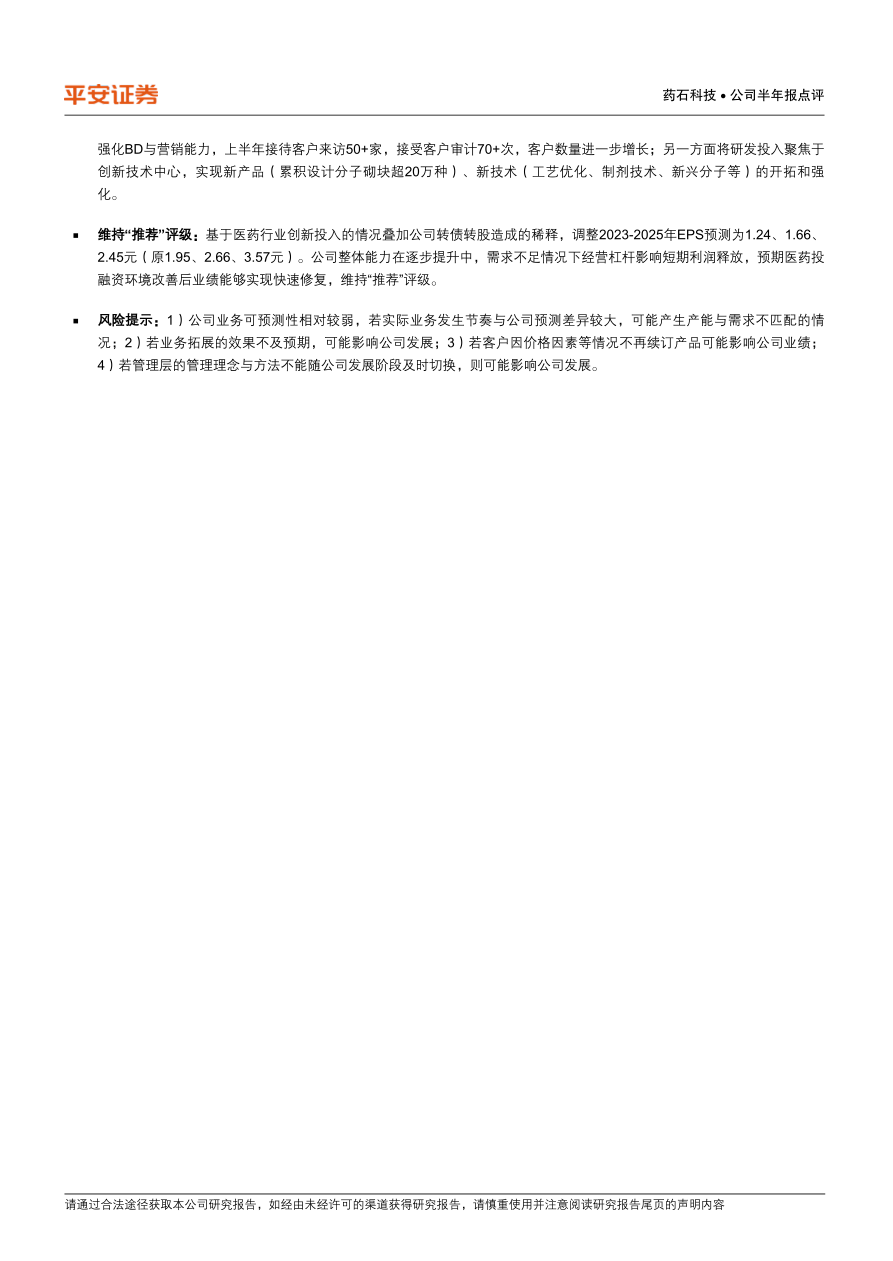

维持“推荐”评级:基于医药行业创新投入的情况叠加公司转债转股造成的稀释,调整2023-2025年EPS预测为1.24、1.66、2.45元(原1.95、2.66、3.57元)。公司整体能力在逐步提升中,需求不足情况下经营杠杆影响短期利润释放,预期医药投融资环境改善后业绩能够实现快速修复,维持“推荐”评级。

风险提示:1)公司业务可预测性相对较弱,若实际业务发生节奏与公司预测差异较大,可能产生产能与需求不匹配的情况;2)若业务拓展的效果不及预期,可能影响公司发展;3)若客户因价格因素等情况不再续订产品可能影响公司业绩;4)若管理层的管理理念与方法不能随公司发展阶段及时切换,则可能影响公司发展。

微信扫一扫-立即使用

微信扫一扫-立即使用