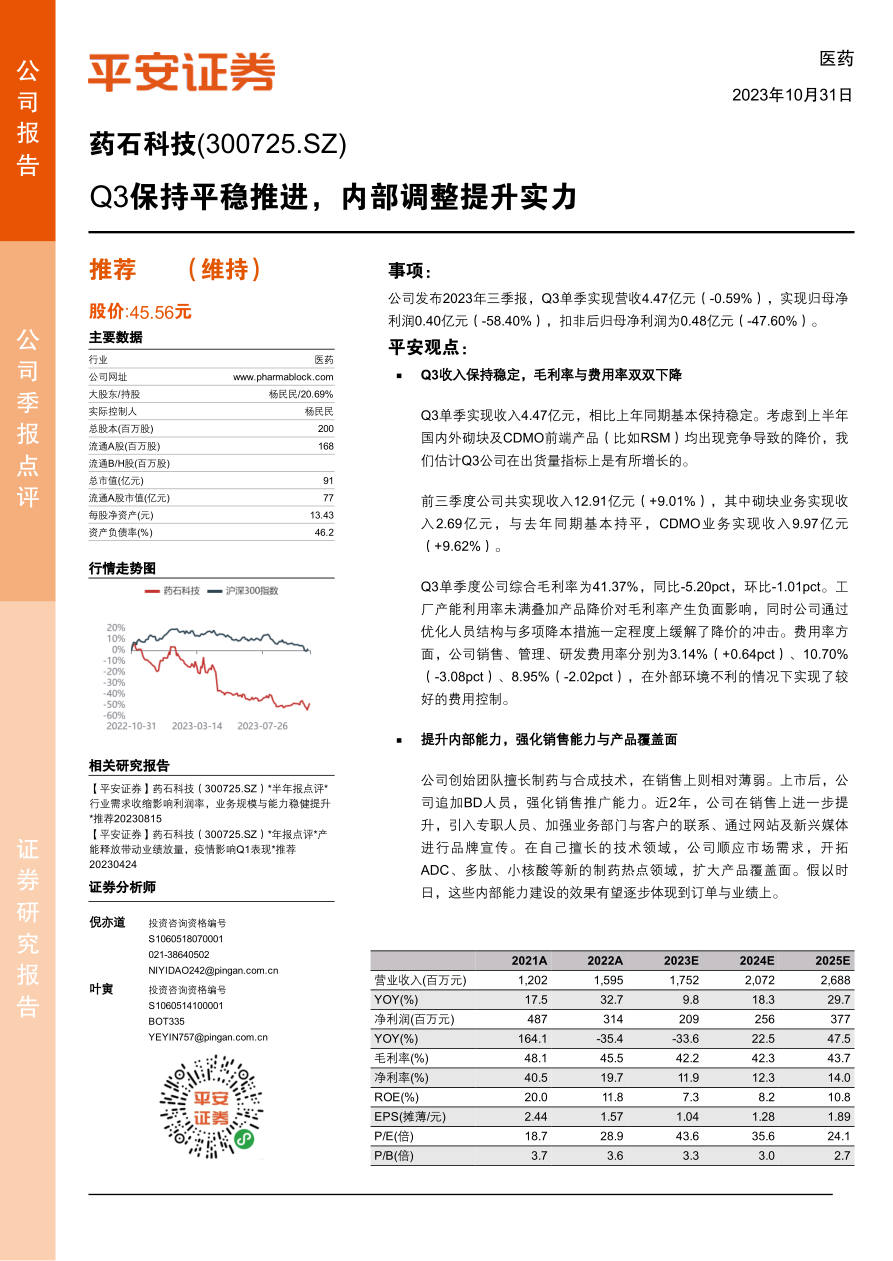

药石科技(300725)

事项:

公司发布2023年三季报,Q3单季实现营收4.47亿元(-0.59%),实现归母净利润0.40亿元(-58.40%),扣非后归母净利润为0.48亿元(-47.60%)。

平安观点:

Q3收入保持稳定,毛利率与费用率双双下降

Q3单季实现收入4.47亿元,相比上年同期基本保持稳定。考虑到上半年国内外砌块及CDMO前端产品(比如RSM)均出现竞争导致的降价,我们估计Q3公司在出货量指标上是有所增长的。

前三季度公司共实现收入12.91亿元(+9.01%),其中砌块业务实现收入2.69亿元,与去年同期基本持平,CDMO业务实现收入9.97亿元(+9.62%)。

Q3单季度公司综合毛利率为41.37%,同比-5.20pct,环比-1.01pct。工厂产能利用率未满叠加产品降价对毛利率产生负面影响,同时公司通过优化人员结构与多项降本措施一定程度上缓解了降价的冲击。费用率方面,公司销售、管理、研发费用率分别为3.14%(+0.64pct)、10.70%(-3.08pct)、8.95%(-2.02pct),在外部环境不利的情况下实现了较好的费用控制。

提升内部能力,强化销售能力与产品覆盖面

公司创始团队擅长制药与合成技术,在销售上则相对薄弱。上市后,公司追加BD人员,强化销售推广能力。近2年,公司在销售上进一步提升,引入专职人员、加强业务部门与客户的联系、通过网站及新兴媒体进行品牌宣传。在自己擅长的技术领域,公司顺应市场需求,开拓ADC、多肽、小核酸等新的制药热点领域,扩大产品覆盖面。假以时日,这些内部能力建设的效果有望逐步体现到订单与业绩上。

维持“推荐”评级:基于国内外宏观环境及医药投融资情况改善预期,调整2023-2025年EPS预测为1.04、1.28、1.89元(原1.24、1.66、2.45元)。需求不足环境下公司经营杠杆影响短期利润释放,预期医药投融资环境改善后公司业绩能够较快得到修复,维持“推荐”评级。

风险提示:1)公司业务可预测性相对较弱,若实际业务发生节奏与公司预测差异较大,可能产生产能与需求不匹配的情况;2)若业务拓展的效果不及预期,可能影响公司发展;3)若客户因价格因素等情况不再续订产品可能影响公司业绩;4)若管理层的管理理念与方法不能随公司发展阶段及时切换,则可能影响公司发展。

微信扫一扫-立即使用

微信扫一扫-立即使用