药石科技(300725)

事项:

公司发布中报,上半年实现营收7.45亿元(-11.75%),实现归母净利润0.99亿元(-13.35%),扣非后归母净利润为0.68亿元(-37.55%)。

平安观点:

需求不足压制当期业绩,竞争加剧&产能错配影响利润

国内外新药研发处于低谷,需求的收缩对公司各项业务发展造成阻碍,竞争加剧导致的价格下降进一步影响业绩表现。上半年公司前端业务(药物研究)实现收入1.66亿元(+0.80%),其中砌块收入1.42亿元(-10.06%),由新药研发部转型来的CRO部门收入0.24亿元(+258.00%);后端业务(药物开发及商业化)实现收入5.78亿元(-14.83%),其中砌块收入2.37亿元(-6.35%),CDMO收入3.41亿元(-19.89%)。

新供需环境下,竞争导致各业务单价平均下降10%-20%,同时订单与反应釜规模的错配情况还有待改善,对当期利润产生不利影响。上半年,公司前端业务毛利率为64.74%(-3.35pct),后端业务毛利率为33.99%(-3.75pct),依靠工艺升级与降本增效措施有效缓解降价对利润的冲击。

海外需求复苏带来Q2订单加速增长,下半年业绩有望改善

进入Q2后,海外创新药产业链需求有所复苏,推动药石及多家国内同行新增订单增长加速。截止6月末,药石在手订单金额同比增长超20%。从公司业务特性分析,在手订单估计以CDMO业务为主,且执行周期相对较短,有望在下半年逐步兑现,推动业绩环比改善。

强化回款细化运营,行业寒冬中继续能力建设为适应当前相对困难的行业环境,公司进行了多项业务调整,并在24H1取得一定效果。(1)调

整业务,原创新药研发团队对外承接CRO业务,上半年研发费用为0.63亿元(上年同期0.92亿元),研发开支显著减少;(2)强化回款,将回款纳入BD考核,上半年公司经营活动净现金流共计1.37亿元(+20.63%);(3)深化MNC合作,上半年公司来自MNC药企的收入共计2.16亿元(+45.84%),一定程度上强化了业务的可持续性。

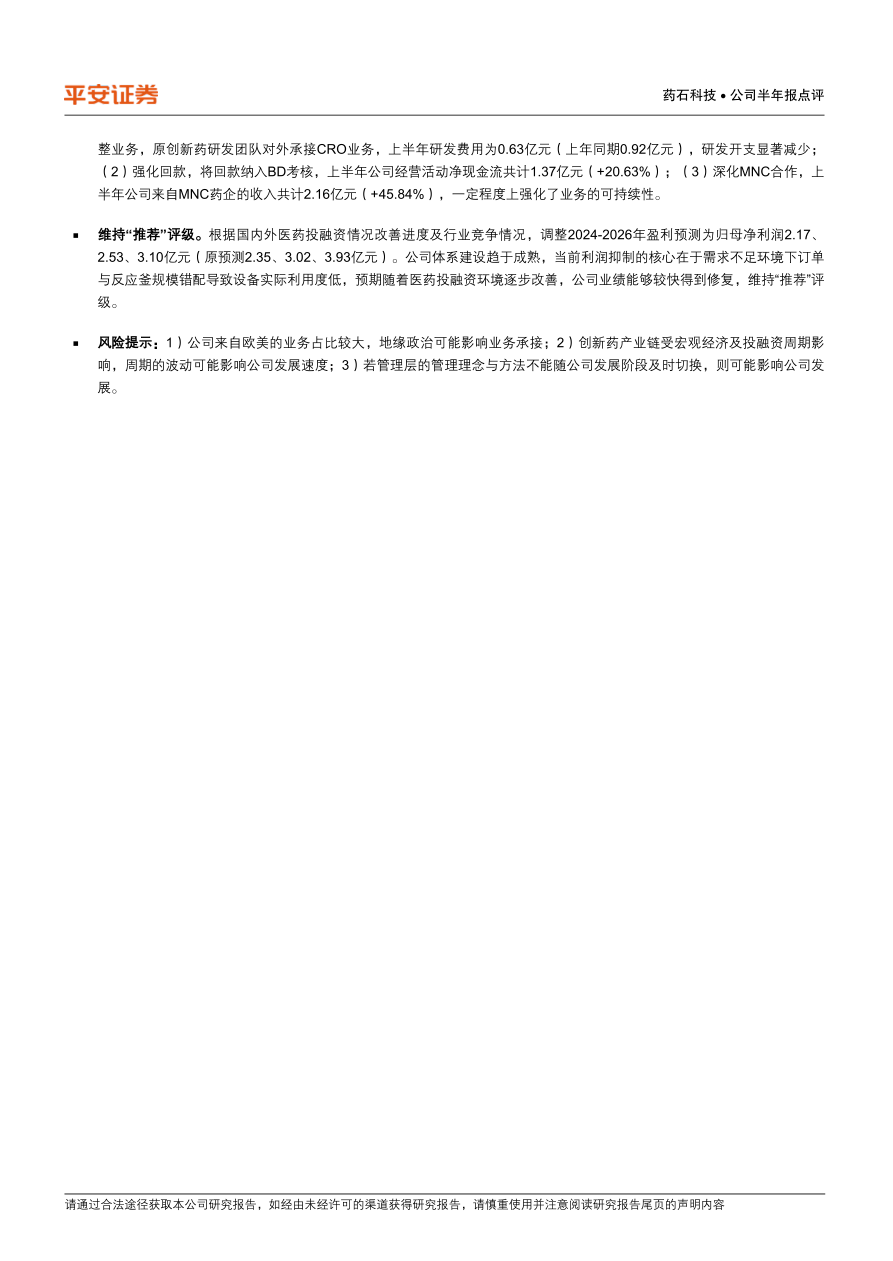

维持“推荐”评级。根据国内外医药投融资情况改善进度及行业竞争情况,调整2024-2026年盈利预测为归母净利润2.17、2.53、3.10亿元(原预测2.35、3.02、3.93亿元)。公司体系建设趋于成熟,当前利润抑制的核心在于需求不足环境下订单与反应釜规模错配导致设备实际利用度低,预期随着医药投融资环境逐步改善,公司业绩能够较快得到修复,维持“推荐”评级。

风险提示:1)公司来自欧美的业务占比较大,地缘政治可能影响业务承接;2)创新药产业链受宏观经济及投融资周期影响,周期的波动可能影响公司发展速度;3)若管理层的管理理念与方法不能随公司发展阶段及时切换,则可能影响公司发展。

微信扫一扫-立即使用

微信扫一扫-立即使用