中心思想

2018年业绩承压,2019Q1稳健增长

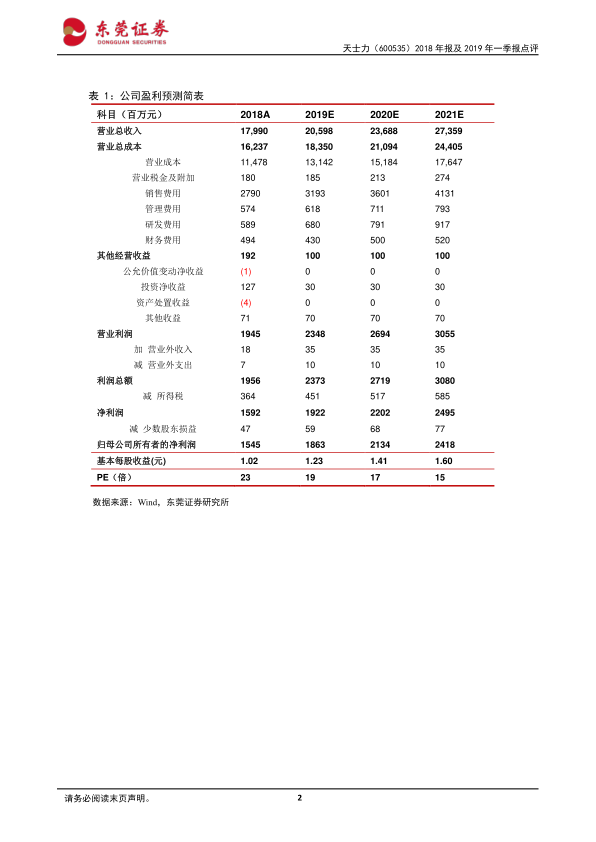

天士力(600535)在2018年实现了营收和归母净利的双位数增长,分别为11.78%和12.25%,但扣非归母净利增速仅为2.13%,低于预期,主要受第四季度利润下滑及中药业务收入略降拖累。非经常性损益(如处置长期股权投资收益)对归母净利有显著提振作用。进入2019年第一季度,公司业绩表现良好,营收同比增长15.66%,归母净利同比增长20.64%,扣非归母净利同比增长10.28%,盈利能力基本稳定,符合市场预期。

研发投入持续,产品管线丰富

公司持续加大研发投入,2018年研发费用达12.02亿元,占医药工业收入的16.87%。天士力构建了现代中药、生物药、化学药三大研发平台,拥有77个在研管线品种,其中一半以上已进入临床阶段。重点项目如复方丹参滴丸FDA项目和普佑克脑卒中、肺栓塞临床试验均取得积极进展,预示着公司未来增长的潜力。

主要内容

2018年业绩回顾与盈利能力分析

财务表现与盈利能力变化

2018年,天士力实现营业总收入179.90亿元,同比增长11.78%;归属于母公司所有者的净利润为15.45亿元,同比增长12.25%。然而,扣除非经常性损益后的归母净利润为13.44亿元,同比增长仅2.13%,低于市场预期。从盈利能力来看,公司毛利率同比略降0.09个百分点,期间费用率略升0.7个百分点,导致整体盈利能力略有下降。值得注意的是,2018年公司处置长期股权投资产生了1.31亿元的投资收益,且全年非经常性损益高达2.01亿元,同比大幅增长2.31倍,这是归母净利增速快于扣非归母净利增速的主要原因。此外,2018年第四季度业绩表现不佳,收入同比微增0.66%,毛利率同比下降4.02%,导致归母净利同比下降25.99%,对全年业绩增速形成拖累。

业务结构与中药业务挑战

在业务结构方面,2018年公司医药工业收入为71.27亿元,同比增长4.59%。其中,中药业务实现营业收入53.58亿元,同比下降0.2%,是导致医药工业收入增速较低的主要原因。具体来看,公司的核心中药产品如复方丹参滴丸、养血清脑颗粒、注射用益气复脉的全年销售量分别同比下降6.1%、6.04%和10.96%。与此形成对比的是,化学制剂药收入同比增长14.54%,化学原料药收入同比增长12.22%,生物药收入更是实现1.3倍的快速增长。同时,公司的医药商业收入表现强劲,全年实现107.78亿元,同比增长17.07%,成为公司营收增长的重要驱动力。

2019年第一季度表现与研发投入

2019年第一季度业绩稳健

2019年第一季度,公司营业收入达到45.71亿元,同比增长15.66%。其中,医药工业收入增长10.38%,医药商业收入增长17.59%,显示出工业和商业板块的良好增长态势。一季度毛利率同比略降0.35个百分点至33.98%,但期间费用率同比下降0.42个百分点,使得公司盈利能力基本保持稳定。与2018年类似,一季度产生的非经常性损益为5196.29万元,同比增长3.25倍,再次成为归母净利增速快于扣非净利增速的原因。

持续高研发投入与丰富产品管线

天士力持续将研发作为公司发展的核心驱动力。2018年,公司研发投入达到12.02亿元,占医药工业收入的比重高达16.87%。公司构建了现代中药、生物药、化学药三大研发平台,共拥有77个管线品种,其中超过一半已进入临床阶段,展现了丰富的研发储备。在现代中药领域,26款产品正在布局,其中复方丹参滴丸FDA项目T89治疗慢性稳定性心绞痛临床验证性试验ORESA已获批FDA-SPA方案特许审评。生物药方面,15款产品正在推进,普佑克脑卒中、肺栓塞临床试验进展顺利。化学药领域则布局了36款产品,采取仿创结合的策略,旨在开发多领域领先药物。

总结

天士力在2018年面临中药业务下滑和第四季度利润承压的挑战,导致扣非归母净利增速低于预期,但通过医药商业的快速增长和非经常性损益的贡献,实现了整体营收和归母净利的稳健增长。进入2019年第一季度,公司业绩显著回升,工业和商业板块均实现良好增长,盈利能力保持稳定。公司持续高强度的研发投入,在现代中药、生物药和化学药领域均拥有丰富的在研管线和关键项目进展,为未来发展奠定了基础。尽管面临医保控费、药品销售下滑和研发失败等风险,但基于其研发实力和业务结构调整,分析师维持了“谨慎推荐”评级,并预计2019年和2020年EPS将分别达到1.23元和1.41元。

微信扫一扫-立即使用

微信扫一扫-立即使用