中心思想

业绩稳健增长与经营质量提升

天士力2019年上半年营收实现11.10%的同比增长,尽管归母净利润略有下滑2.86%,但扣非后净利润保持0.44%的增长,且经营净现金流同比大增34.72%至8.68亿元,显示出公司良好的经营质量和现金流管理能力。

创新驱动与生物药战略布局

公司坚定执行“四位一体”研发模式,持续高研发投入,上半年研发费用同比增长4.03%。在心脑血管、消化代谢、抗肿瘤三大核心治疗领域取得多项研发进展。同时,天士力生物医药分拆上市进程顺利推进,有望为创新药研发和国际化提供资本保障,进一步强化公司在大生物制药创新平台的战略优势。

主要内容

上半年业绩概览与经营质量

营收增长与利润波动

天士力2019年上半年实现营业收入94.17亿元,同比增长11.10%。归属于母公司股东的净利润为8.99亿元,同比下降2.86%。然而,扣除非经常性损益后的归母净利润为8.36亿元,同比增长0.44%,表明主营业务盈利能力保持稳定。

经营现金流显著改善

报告期内,公司经营活动产生的净现金流达到8.68亿元,同比大幅增长34.72%,远超营收和利润增速,体现了公司在应收账款管理和运营效率方面的提升,经营质量良好。

业务板块表现分析

医药工业板块稳健发展

公司医药工业收入为33.08亿元,同比增长0.62%,毛利率提升1.85个百分点至76.39%。

- 中药业务: 收入23.85亿元,同比下降2.75%,毛利率上升1.03个百分点至75.91%。核心品种复方丹参滴丸预计略有增长,但感冒发烧类产品(如穿心莲、藿香)销售出现较大下滑。

- 化学制剂: 收入7.60亿元,同比增长9.63%,毛利率提升2.91个百分点至78.98%。替莫唑胺等产品实现快速增长。

- 生物药: 收入1.37亿元,同比增长16.05%,毛利率大幅提升10.88个百分点至77.57%,主要得益于普佑克销售增长及成本摊薄。

商业板块持续增长

商业收入达到60.70亿元,同比增长11.16%,毛利率略有下降0.5个百分点至9.51%。商业板块保持了稳健的增长态势。

心脑血管领域战略布局

公司以复方丹参滴丸为基础,持续深化心脑血管领域的布局,在研管线覆盖高血脂症、抗血栓、脑卒中、心衰、冠心病等多种适应症,构建了贯穿预防、治疗、康复全环节的产品链,有望巩固其在中国心脑血管创新药领域的领先地位。

研发创新与战略推进

“四位一体”研发模式与投入

公司聚焦心脑血管、消化代谢、抗肿瘤三大市场容量大、发展快的治疗领域,通过自主研发、产品引进、合作研发及投资市场许可优先权,实施“四位一体”研发模式。上半年研发费用投入2.56亿元,同比增长4.03%,持续保持高研发投入。

研发管线进展与注册成果

公司共有75个管线品种取得进展,其中43款药品(含9款仿制药一致性评价药物)已进入临床阶段。

- 国际注册: 复方丹参滴丸(T89)项目ORESA试验正常入组,AMSⅡ期临床试验完成。

- 国内注册: 止动颗粒、复方丹参滴丸治疗糖尿病视网膜病变适应症、米诺膦酸、他达拉非、吉非替尼获得生产批件。普佑克治疗缺血性脑卒中Ⅲ期临床试验和急性肺栓塞Ⅱ期临床试验完成病例入组。T601(重组溶瘤痘苗病毒注射液)计划启动临床I期试验。脂糖素(FGF21类似物注射液)和PCSK9全人源抗体注射液计划获得临床批件。

生物药分拆上市进程

子公司天士力生物医药股份有限公司已收到中国证监会《行政许可申请受理单》,并向香港联交所递交了发行上市申请。此举将利用香港资本市场优势,为公司创新药研发和国际化提供重要的资源保障。

投资评级与风险提示

盈利预测调整与投资展望

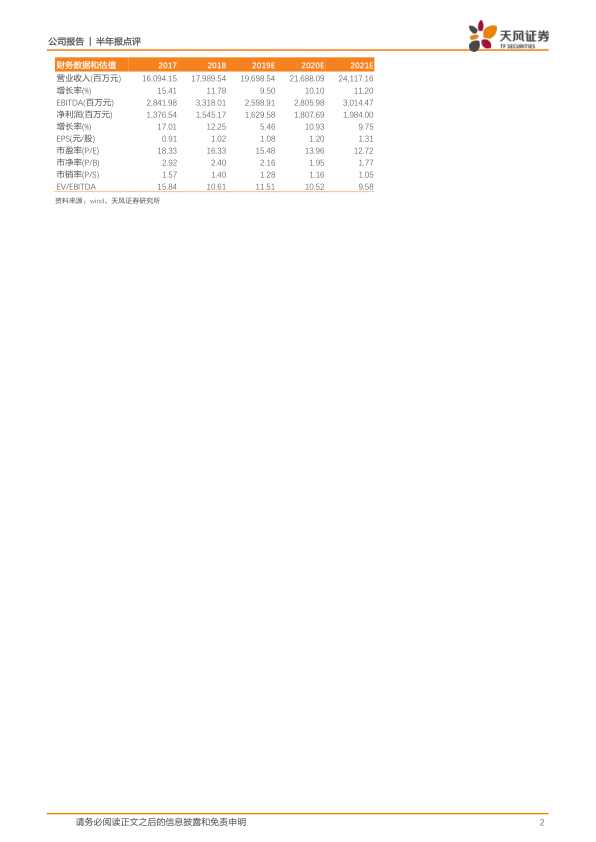

鉴于上半年业绩略低于预期,分析师小幅下调了2019-2021年净利润预测。然而,基于对普佑克发展、丹滴产品增长、“四位一体”成果落地以及大生物制药创新平台战略发展的看好,维持“买入”评级。

潜在风险因素

报告提示了多项风险,包括丹滴销售及适应症拓展不及预期、普佑克营销进展及适应症拓展进度不及预期,以及“四位一体”布局相关项目进展不及预期等。

总结

天士力2019年上半年表现出营收稳健增长、经营现金流大幅改善的良好态势,尽管归母净利润短期承压,但扣非后净利润保持增长,显示出核心业务的韧性。公司持续聚焦心脑血管等核心治疗领域,通过“四位一体”研发模式加大创新投入,多项研发管线取得积极进展。生物药板块的快速增长以及分拆上市的顺利推进,为公司未来的创新发展和国际化战略提供了坚实支撑。尽管分析师小幅下调了盈利预测,但基于公司在创新领域的持续布局和战略发展,维持“买入”评级,并提示了相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用