天士力(600535)

前三季度收入同比-19.17%,归母净利润同比-2.84%

公司发布 2020 年三季报, 实现收入 113.91 亿元,同比-19.17%,主要系公司的商业公司天士营销自 2020 年 8 月不再纳入合并报表所致,归母净利润 11 亿元,同比-2.84%,扣非后归母净利润 9.63 亿元,同比-9.95%。 单三季度实现收入 27.68 亿元,同比-40.8%,归母净利润 4.14 亿元,同比+77.25%,扣非后归母净利润 3.11 亿元,同比+33.24%, 业绩增速逐步恢复稳健。公司经营性现金流净额为 11.32 亿元,同比-10.31%。 预计随着公司归核化的继续推进,公司全年有望恢复稳健增长。

前三季度公司毛利率为 35.41%,同比+4.03 个 pp,有显著提升,期间费用率为22.37%,同比+1.29 个 pp, 其中: 销售费用率为 13.69%,同比+0.8 个 pp, 管理费用率为 3.4%,同比+0.48 个 pp,财务费用率为 2.13%,同比-0.43 个 pp,费用管控能力优秀。 净利率为 9.75%,同比+1.61 个 pp。

核心板块医药工业下滑降幅收窄,剥离医药商业资产归核化

核心板块医药工业收入仅下滑 2%,同比上半年降幅(-9.64%)已缩窄, 疫情和国家谈判品种降价的影响逐渐消除,进入逐季向好发展的良性轨道。

公司商业资产已与重庆医药完成交割,进一步聚焦主业医药工业的发展。公司商业毛利率和净利率较低, 剥离后对公司整体利润影响有限, 参考 2019 年归属于上市公司股东净利润仅从 10 亿下降至 9 亿元。而商业剥离后公司财务及运营质量出现显著改善, 2019 年天士力总应收账款 84.3 亿元,其中天士营销应收账款达到 58.7亿元,占据主要部分,通过商业部分天士营销的剥离,公司的现金流、运营质量、资产负债率等将显著改善。

天士力生物科创板上市工作顺利进行,母公司直接间接合计持股 92.37%。同时公司拟聘任苏晶为公司新任总经理,管理层迎来积极变化。此外根据公司 2020 年 10月 10 日《关于股份回购进展情况的公告》,截至 2020 年 9 月底,公司已通过集中竞价方式累计回购股份数量为 493 万股,支付的总金额为 9428 万元,彰显对公司未来发展的信心。

坚持“四位一体”研发模式,核心普佑克脑梗适应症有望今年提交上市申请

前三季度公司研发费用率为 3.15%,同比+0.44 个 pp。 公司通过“四位一体”的研发模式共布局 78 款在研管线产品,涵盖 28 款 1 类创新药,并有 47 款药品(含仿制药一致性评价 7 款药物)已进入临床阶段,其中 21 项已开展临床 II、 III 期研究。普佑克治疗急性缺血性脑卒中 III 期临床试验和治疗急性肺栓塞 II 期临床试验已经全部完成病例出组工作,正在进行统计报告、临床研究报告撰写和注册申报材料准备阶段的工作。同时公司梯队化分布的生物药在研产品组合稳步推进:治疗直肠癌1类新药安美木单抗已进入 IIa期临床试验阶段;治疗用乙型肝炎腺病毒注射液 T101快速推进 II 期临床试验;重组溶瘤痘苗病毒注射液 T601 处于 I/IIa 期临床阶段;治疗高胆固醇血症产品重组全人源抗 PCSK9 单克隆抗体注射液于 5 月获得临床批件。引进台湾圆祥国际领先的 PD-L1/OX-40 双抗、 PD-L1/VEGF 双抗和 CD137 单抗,目前技术转移和临床前研究进展顺利。

看好公司持续快速发展,维持“买入”评级

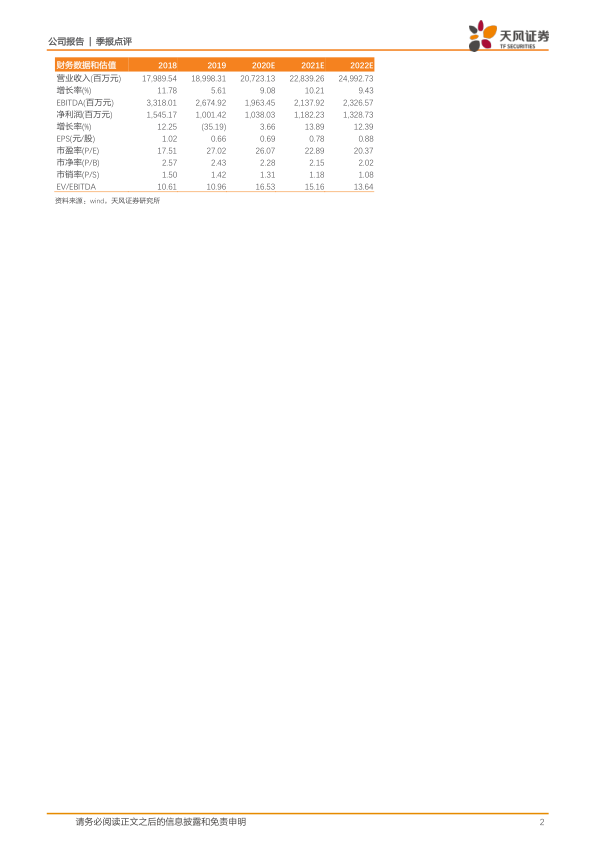

预计公司 2020-2022 年 EPS 分别为 0.69、 0.78 及 0.88 元,对应 PE 为 26、 23、 20倍。商业板块剥离有望进一步提高公司的经营效率和经营现金流,公司不断推动子公司天士力生物科创上市,有望推动公司生物创新药板块加速发展,公司持续深入布局大生物制药创新平台的战略发展,“四位一体”成果不断落地,维持买入评级。

风险提示: 丹滴销售和适应症拓展低于预期,普佑克营销进展和适应症拓展低于预期,“四位一体”布局相关项目进展低于预期,天士力生物分拆科创板上市低于预期

微信扫一扫-立即使用

微信扫一扫-立即使用