天士力(600535)

事件:

近日,公司收到国家药品监督管理局核准签发的《药品补充申请批准通知书》, 批准复方丹参滴丸增加功能主治的补充申请。新增加的功能主治为非增殖性糖尿病视网膜病变所致的视物昏花、面色晦暗、眼底点片状出血,舌质紫暗或有瘀点瘀斑、脉涩或细涩。

糖网病患者基数大,复方丹参滴丸新适应症市场空间有望超 10 亿

糖尿病视网膜病变是糖尿病最常见的微血管并发症之一,大约三分之一的糖尿病患者有一定程度的糖尿病视网膜病变,十分之一的糖尿病患者会发展成威胁视力的疾病。据中华医学会内分泌学分会调查显示, 2015 至 2017年间,非增殖性糖尿病视网膜病变患者约为 2000 万。 复方丹参滴丸是《中国 2 型糖尿病防治指南( 2020 年版)》 推荐的患者治疗时辅助用药。 根据24 周/疗程以及现有治疗方案,复方丹参滴丸的价格, 若给予 5%-10%的渗透率,则复方丹参滴丸在糖网病适应症的市场空间约为 15-30 亿。

复方丹参滴丸治疗糖网病效果良好,上市后放量可期

复方丹参滴丸上市前已完成了 II 期, III 期临床试验,其疗效具有充分的临床数据支持。 复方丹参滴丸的Ⅱ期临床试验结果已发表,结果显示复方丹参滴丸治疗糖尿病视网膜病变具有较高的有效性。 II 期临床试验共 223 名非增殖性糖尿病性视网膜病变( NPDR)患者入组; 试验设置高(810mg)、中(540mg)、低(270mg)剂量和安慰剂四组,患者口服药物,每天三次,持续 24 周。在 24 周的眼底荧光血管造影(FFA)中,高剂量组和中剂量组的“显著有效”和“有效”的比例分别为 74%和 77%,显著高于安慰剂组的 28%,且未观察到不良事件。充分的临床试验数据有助于产品上市后的学术推广和销售。 此外, 公司建设的首批通过 GAP 认证和欧盟有机认证的中药材种植基地,可进行丹参的大规模标准化种植,可以有效控制成本, 为复方丹参滴丸的生产提供了良好的保障。

复方丹参滴丸两项美国临床进展顺利,国际市场值得期待

复方丹参滴丸( FDA 临床研究申报代码为 T89) 治疗慢性稳定性心绞痛适应症的Ⅲ期临床试验 ORESA 受试者招募与入组工作持续推进;防治急性高原综合症( AMS) 的 III 期临床试验开始受试者入组。 根据 clinical trial 登记的试验显示, ORESA 试验共计划募集 765 名患者, 在第二阶段将患者分为高剂量组( 300mg/次,一天两次)、 低剂量组( 225mg/次,一天两次)和对照组( 0mg/次, 服用安慰剂, 一天两次)。 第二个阶段为期 8 周, 目的是通过运动耐量测试( ETT )评估 T89 在稳定型心绞痛患者中的疗效和安全性。 公司于 2018 年与美国 Arbor 公司签署协议, 合作进行复方丹参滴丸的美国临床试验, Arbor 公司将最高出资 2300 万美金的研发付款。公司将相关适应症在美国的独家销售权有偿许可给 Arbor 公司。根据协议,公司最高可获得 5000 万美金的销售里程碑付款,以及按照毛利分层提取最高可达毛利 50%的销售分成。Arbor 公司在美国地区处方药市场销售的优势, 为复方丹参滴丸之后在美国上市销售提供了保障。

盈利预测与投资评级

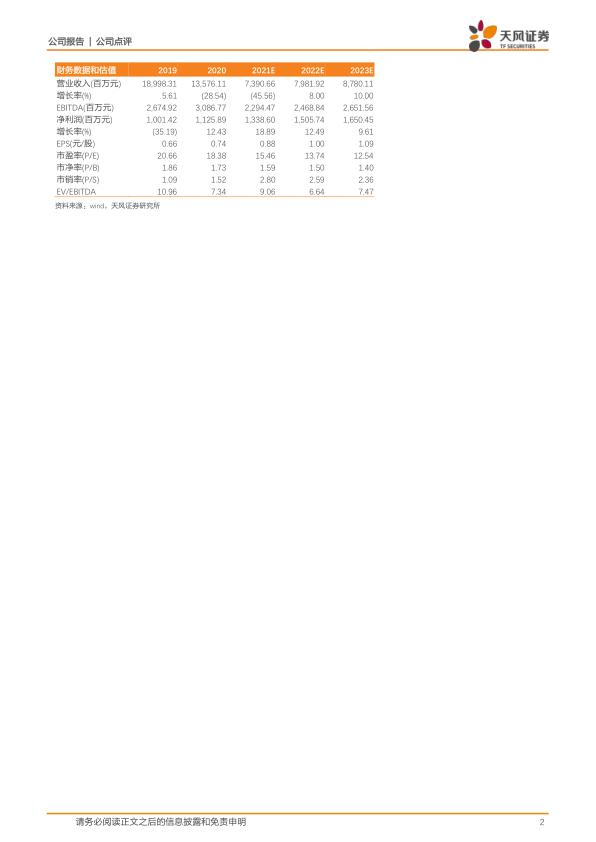

考虑到商业业务剥离, 我们将 2021/2022 年收入由 228.39 亿元、 249.93 亿元下调至 73.91、 79.82 亿元, 我们预测 2023 年收入为 87.80 亿元; 考虑到公司 2021 年较大额的非经常性损益以及经营向好, 我们将 2021/2022 年归母净利润由 11.82、 13.29 亿元上调至 13.39、 15.06 亿元,我们预测 2023年归母净利润为 16.50 亿元; EPS 分别为 0.88 元、 1.00 元和 1.09 元。维持“买入”评级。

风险提示: 中成药集采降价风险,临床试验失败风险,销售不及预期风险

微信扫一扫-立即使用

微信扫一扫-立即使用