天士力(600535)

投资要点:

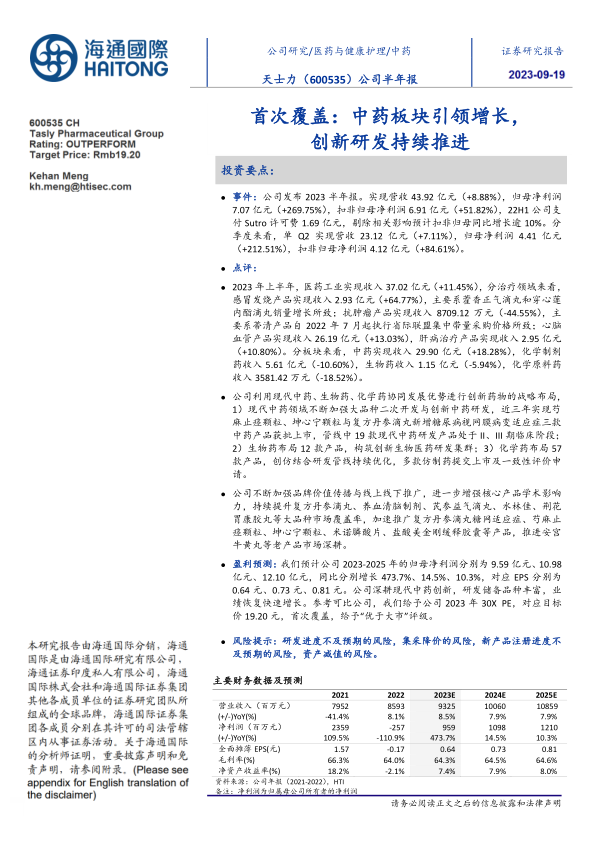

事件:公司发布2023半年报。实现营收43.92亿元(+8.88%),归母净利润7.07亿元(+269.75%),扣非归母净利润6.91亿元(+51.82%),22H1公司支付Sutro许可费1.69亿元,剔除相关影响预计扣非归母同比增长逾10%。分季度来看,单Q2实现营收23.12亿元(+7.11%),归母净利润4.41亿元(+212.51%),扣非归母净利润4.12亿元(+84.61%)。

点评:

2023年上半年,医药工业实现收入37.02亿元(+11.45%),分治疗领域来看,感冒发烧产品实现收入2.93亿元(+64.77%),主要系藿香正气滴丸和穿心莲内酯滴丸销量增长所致;抗肿瘤产品实现收入8709.12万元(-44.55%),主要系蒂清产品自2022年7月起执行省际联盟集中带量采购价格所致;心脑血管产品实现收入26.19亿元(+13.03%),肝病治疗产品实现收入2.95亿元(+10.80%)。分板块来看,中药实现收入29.90亿元(+18.28%),化学制剂药收入5.61亿元(-10.60%),生物药收入1.15亿元(-5.94%),化学原料药收入3581.42万元(-18.52%)。

公司利用现代中药、生物药、化学药协同发展优势进行创新药物的战略布局,1)现代中药领域不断加强大品种二次开发与创新中药研发,近三年实现芍麻止痉颗粒、坤心宁颗粒与复方丹参滴丸新增糖尿病视网膜病变适应症三款中药产品获批上市,管线中19款现代中药研发产品处于II、III期临床阶段;2)生物药布局12款产品,构筑创新生物医药研发集群;3)化学药布局57款产品,创仿结合研发管线持续优化,多款仿制药提交上市及一致性评价申请。

公司不断加强品牌价值传播与线上线下推广,进一步增强核心产品学术影响力,持续提升复方丹参滴丸、养血清脑制剂、芪参益气滴丸、水林佳、荆花胃康胶丸等大品种市场覆盖率,加速推广复方丹参滴丸糖网适应症、芍麻止痉颗粒、坤心宁颗粒、米诺膦酸片、盐酸美金刚缓释胶囊等产品,推进安宫牛黄丸等老产品市场深耕。

盈利预测:我们预计公司2023-2025年的归母净利润分别为9.59亿元、10.98亿元、12.10亿元,同比分别增长473.7%、14.5%、10.3%,对应EPS分别为0.64元、0.73元、0.81元。公司深耕现代中药创新,研发储备品种丰富,业绩恢复快速增长。参考可比公司,我们给予公司2023年30XPE,对应目标价19.20元,首次覆盖,给予“优于大市”评级。

风险提示:研发进度不及预期的风险,集采降价的风险,新产品注册进度不及预期的风险,资产减值的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用