天士力(600535)

近日,公司发布与华润的《股份转让协议》,天士力控股股东将由天士力集团变更为华润三九,实际控制人将变更为中国华润。本次交易有利于双方在中药材种植、创新研发、智能制造、渠道营销等领域相互赋能,增强全产业链核心竞争力,推动双方中药传承创新和高质量发展。维持买入评级。

支撑评级的要点

华润三九成公司实际控制人,于中药产业链中发挥协同效应。2024年8月4日天士力集团拟通过协议转让的方式向华润三九医药股份有限公司合计转让约4.18亿股公司股份,占公司已发行股份总数的28%,转让价每股14.85元,总价款约62.12亿元。公司承诺在转让给华润三九的股份登记日后放弃其所持有的公司5%股份所对应的表决权,使其控制的表决权比例不超过12.5008%。本次交易成功后,华润三九将成为公司新任控股股东,直接持股28%及对应表决权,实际控制人变更为中国华润。

增强研发保障,国资加持推进中药数字化发展。与华润三九的合作与资源整合将进一步促进公司在现代中药研发领域的发展,增强研发能力和后劲。公司重视数字化发展,已在国内应用大数据、大模型、AI等新技术提升研发效率,双方将在数智中药研发、智能制造、药品创新等领域深入合作,结合中医药理论、临床经验与数字科技,构建数智中药研发新范式。我们看好华润三九对公司的全方位赋能,有效加强创新药研发支持和科技创新,提升公司市场竞争力和盈利能力。

实现营销优势互补,推进产品管线布局加速。公司在医院端和学术营销方面具有一定优势,拥有多种独家品种,如复方丹参滴丸、养血清脑颗粒、芪参益气滴丸等,构建了以心脑血管用药为主的现代中药体系,形成了覆盖全国的强大营销网络。华润三九在医药制造和商业领域处于行业领先地位,通过“1+N”战略,打造多个大单品。双方战略布局优势互补,产业链协同效应有望显现,推进新产品上市和研发成果市场化进程。同时,与国新投资的合作将优化资源配置,将有望推动拓宽创新中药管线布局。

估值

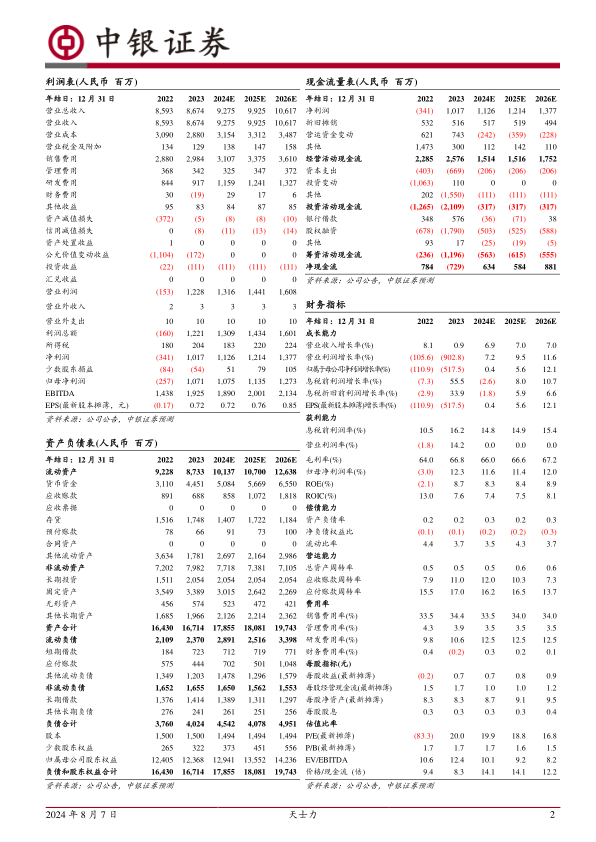

预期公司2024-2026年归母净利润分别为10.75亿元、11.35亿元、12.73亿元,对应EPS分别为0.72元、0.76元、0.85元,当前股价对应的PE为19.9倍、18.8倍、16.8倍,维持买入评级。

评级面临的主要风险

市场竞争加剧风险,行业政策变动风险,原材料价格上涨风险。

微信扫一扫-立即使用

微信扫一扫-立即使用