中心思想

业绩符合预期,实验室服务深化

润达医疗2017年业绩基本符合预期,毛利率保持稳定。公司通过集成服务和特种实验室等方式,多方位满足医院需求,深耕实验室服务。

渠道整合优势凸显,维持“推荐”评级

IVD渠道整合风头正劲,综合服务商优势凸显。公司致力于提升产品丰富性与服务多样性,有望在渠道整合中胜出,维持“推荐”评级。

主要内容

公司概况与业绩表现

-

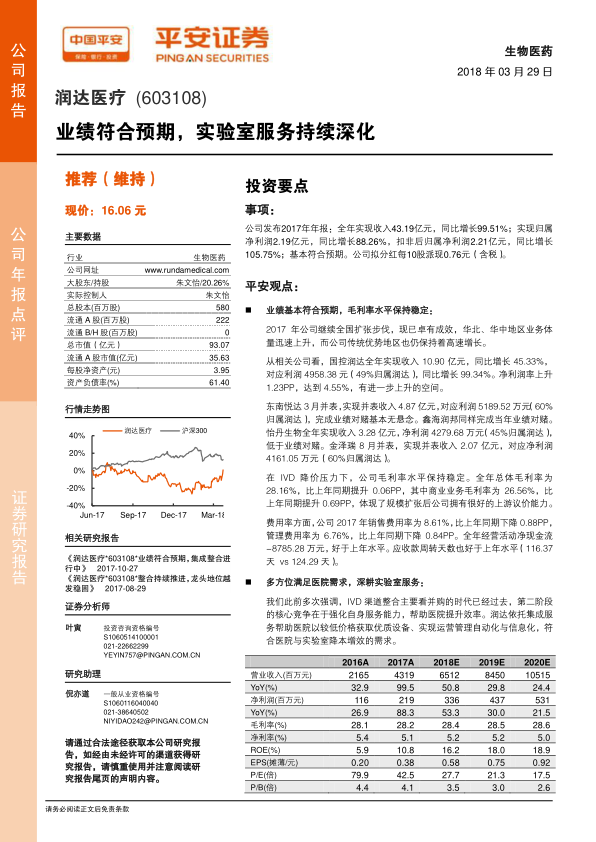

事项: 公司发布2017年年报,全年实现收入43.19亿元,同比增长99.51%;实现归属净利润2.19亿元,同比增长88.26%,扣非后归属净利润2.21亿元,同比增长105.75%;基本符合预期。公司拟分红每10股派现0.76元(含税)。

-

业绩基本符合预期,毛利率水平保持稳定: 2017年公司继续全国扩张步伐,华北、华中地区业务体量迅速上升,传统优势地区也保持高速增长。国控润达全年实现收入10.90亿元,同比增长45.33%,对应利润4958.38元(49%归属润达),同比增长99.34%。净利润率上升1.23PP,达到4.55%。东南悦达3月并表,实现并表收入4.87亿元,对应利润5189.52万元(60%归属润达),完成业绩对赌基本无悬念。鑫海润邦同样完成当年业绩对赌。怡丹生物全年实现收入3.28亿元,净利润4279.68万元(45%归属润达),低于业绩对赌。金泽瑞8月并表,实现并表收入2.07亿元,对应净利润4161.05万元(60%归属润达)。在IVD降价压力下,公司毛利率水平保持稳定,全年总体毛利率为28.16%,比上年同期提升0.06PP,其中商业业务毛利率为26.56%,比上年同期提升0.69PP。

-

费用控制良好,现金流状况改善: 公司2017年销售费用率为8.61%,比上年同期下降0.88PP,管理费用率为6.76%,比上年同期下降0.84PP。全年经营活动净现金流-8785.28万元,好于上年水平。应收款周转天数也好于上年水平(116.37天 vs 124.29天)。

深耕实验室服务

-

多方位满足医院需求,深耕实验室服务: 润达依托集成服务帮助医院以较低价格获取优质设备、实现运营管理自动化与信息化,符合医院与实验室降本增效的需求。对于处在推广早期、医院样本量较少的特种检验项目,公司成立特种实验室进行检测外包,使医院能够快速接轨新兴项目,提升检测能力。对于普检项目,公司先后支持23家医院建立区域检验中心,实现大医院与基层的信息对接。

-

开放式流水线提升竞争力: 2017年下半年,公司与A&T合作推出开放式流水线Clinilog-RD,可对接罗氏、雅培、贝克曼、西门子等世界知名的生化、免疫模块,并通过连接模块实现与血凝设备的对接。开放流水线把设备、试剂的选择权给了医院,方便其根据自身需要和产品特点自由组合。

投资评级与盈利预测

-

IVD渠道整合风头正劲,综合服务商优势凸显,维持“推荐”评级: 经过近3年的整合,IVD渠道集中度已逐步提高。在整合第二阶段的行业精细化运营趋势中,综合服务商因能够为客户带来更多价值在竞争中取得优势。润达作为行业龙头已涉足全国大部分人口密集地区,并致力于提升产品丰富性与服务多样性,有望在渠道整合中胜出。

-

盈利预测调整: 考虑到瑞莱生物的转让,调整2018-2020年EPS为0.58/0.75/0.92元(原预测2018/2019年EPS为0.62/0.70元),维持“推荐”评级。

风险提示

-

业务推广不达预期: 公司的集成服务、精准实验室等主要支付方为医院,若推广不达预期可能对业绩产生负面影响。

-

政策风险: 相关产业政策发生变化可能导致公司业务模式调整,进而对业绩产生影响。

-

行业降价风险: 医院采购价下降会压缩公司盈利空间,降价压力传导到上游之前渠道商可能面临短期的业绩压力。

总结

核心业务稳健增长,盈利能力持续提升

润达医疗2017年业绩符合预期,通过全国扩张和精细化运营,实现了收入和利润的双增长。公司在IVD渠道整合中凭借综合服务优势,巩固了行业龙头地位。

关注风险因素,维持“推荐”评级

报告维持“推荐”评级,但同时也提示了业务推广、政策变化和行业降价等风险因素,投资者应予以关注。

微信扫一扫-立即使用

微信扫一扫-立即使用