润达医疗(603108)

引入国资股东,融资能力雄厚;集约化/区域检验中心业务龙头,顺应国家集采控费政策发展趋势,有望享受政策之下行业发展红利;传统经销代理业务服务化加持,收入结构有望快速转型; 重资产 ICL 业务发展迅猛,彰显公司实力及运营管理能力;外延内生,研发与合作引进并举,工业板块“包罗万象”实力不容小觑。

支撑评级的要点

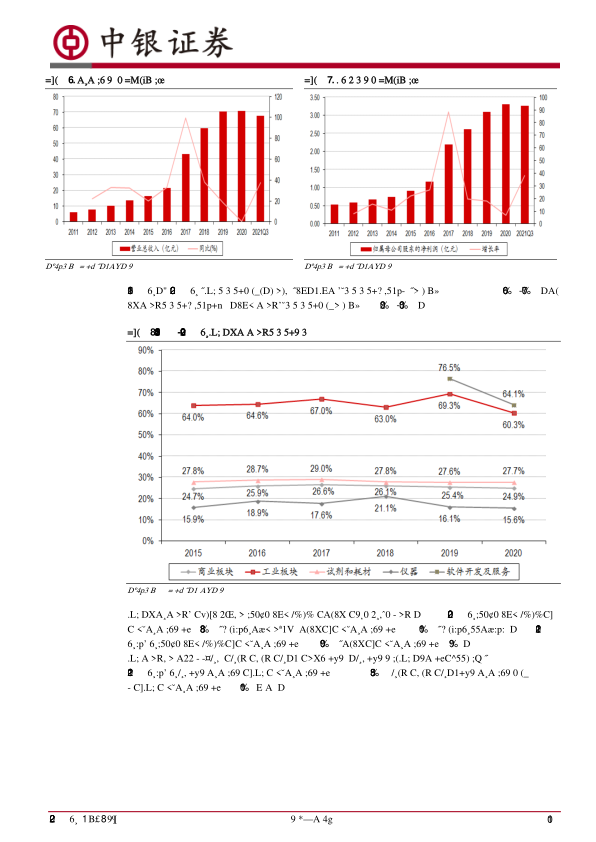

诊断服务“价值洼地”,被低估的医学实验室综合服务商龙头。 公司为医学实验室综合服务商,主营业务分为商业板块和工业板块两大类。其中商业板块又分为 IVD 仪器耗材传统经销代理业务、集约化/区域检验中心业务和 ICL 业务,商业板块目前为公司营收主要来源,集约化/区域检验中心业务更是公司的核心价值所在之一, ICL 业务发展迅猛;工业板块目前占公司整体营收比重较小,包括体外诊断产业链布局、质控管理、医疗信息化产品等,工业板块是公司未来增长又一引擎,也是公司打造平台型 IVD 领域的医学实验室综合服务商龙头重要基础。 2021 年以来公司核心业务集约化业务/区域检测中心业务和工业板块业务均实现较大幅度增长。 ICL 业务增长迅猛。同时公司管理费用率持续降低,公司持续加大研发投入和商业拓展,研发费用率和销售费用率均有提升。

国内院内医学实验室综合服务领军者,医保控费环境下公司价值凸显。 2015 年以来的药品零加成、耗材零加成,造成医院经营压力加大,降本增效成为医院的焦点。2021 年以来,以安徽化学发光试剂集采为代表事件,国家推动 IVD 行业控费大势所趋并超过之前市场预期,未来若随着 IVD 试剂价格降低检测项目收费降低,医院降本增效动力将更足。润达作为专业化综合实验室服务商,一方面依赖其强大的渠道布局、众多的上游供应商及日益丰富的工业板块布局,产品品牌及型号等选择更加灵活化,优势凸显,能为医院检验科的降本增效提供更加有效方案。另一方面公司产品配套多样化服务,强大的工程师团队,为产品带来更多增值化服务,客户黏性大。

外延内生,工业板块有望厚积薄发。一方面,公司通过收购和自主研发逐步完善对 IVD产品业务版图的布局,包括糖化产品、质控产品、 POCT 产品、分子诊断产品、化学发光产品等,其中糖化血红蛋白分析、质控产品已实现国产占比的领先。 2021 年 12月初公司公告润达榕嘉 ARP-6465MD三重四极杆质谱仪系统获批上市更是公司研发能力的彰显。 2021 年 12 月底公司公告和利德曼达成战略合作,约定双方将在特定区域进行体外诊断产品供应链上下游资源共享,拟在化学发光系统、 POCT 系统及配套试剂等新产品的技术合作与联合推广等领域展开紧密合作,公司工业板块布局更加值得期待。另一方面, 2021 年以来公司分别和上海美华妇儿医院和上海儿童医学中心达成合作,深入布局儿童精准诊断。同时公司投资微岩医学, 深化布局精准诊疗。

估值

预计 2021-2023 年公司归母净利润为 4.20/5.79/6.43 亿元,对应 EPS 为 0.73/1.00/1.11 元,给予买入评级。

评级面临的主要风险

市场竞争加剧的风险,应收账款快速增长的风险,下属公司管理整合的风险,行业监管政策变化的风险、终端客户开发不及预期风险、工业板块新品研发不及预期风险,商誉减值风险等

微信扫一扫-立即使用

微信扫一扫-立即使用