中心思想

战略并购驱动增长,强化IVD综合服务龙头地位

润达医疗(603108)通过一系列战略性股权收购,旨在进一步整合体外诊断(IVD)渠道,并显著提升其在实验室综合服务领域的核心竞争力。此次并购不仅将增厚公司每股收益(EPS),更将巩固其在华东地区的市场优势,并拓展病理服务、医院供应链及信息系统等多元化服务能力。公司积极响应医院检验科降本增效的行业趋势,大力推行IVD打包模式,并构建了“管理输出+特色产品+服务延伸”的三阶段发展战略,展现出巨大的市场拓展潜力和龙头企业的平台价值。

盈利能力持续提升,未来发展空间广阔

基于对公司业务模式的深刻理解和行业发展趋势的判断,分析师预计润达医疗在不考虑并表和增发的情况下,2018年至2020年的每股收益将分别达到0.60元、0.84元和1.15元,对应当前股价的估值倍数逐年下降,显示出良好的成长性。若考虑重组并表,2019年业绩预计将达到5.5亿元,备考市值对应估值合理。鉴于公司在IVD行业的龙头地位、持续的外延扩张预期以及打包模式带来的广阔发展空间,报告维持“买入”评级。

主要内容

战略性股权收购,优化业务布局

润达医疗于2018年6月11日宣布,拟以总估值11.4亿元收购苏州润赢70%股权、上海润林70%股权、杭州怡丹25%股权、上海伟康60%股权及上海瑞美55%股权。此次收购中,股份对价为6.4亿元(以每股15元计算),现金支付近5.0亿元。同时,公司计划通过发行股份募集配套资金5.35亿元,以支持此次交易。这些标的公司多数为子公司少数股权或并购基金投资标的,其2018年业绩承诺权益合计达9437.9万元,对应平均估值为12倍,远低于上市公司整体2018年25倍的估值水平,预计将显著增厚公司每股收益。

整合渠道与服务能力,巩固市场优势

此次收购的五大标的在战略上具有高度协同性,旨在全面提升润达医疗的区域覆盖和综合服务能力:

- 渠道服务强化: 苏州润赢专注于苏南实验室综合服务,上海润林提供华东、华南及西部地区的病理服务,杭州怡丹则负责浙江实验室综合服务及微生物服务。这三项收购将有效加强公司在华东地区的优势地位,进一步完善其体外诊断渠道网络。

- 实验室综合服务能力提升: 上海伟康专注于上海医院供应链服务,上海瑞美则提供LIS(实验室信息系统)和BIS(业务信息系统)信息系统。这两项收购将直接增强公司在实验室综合服务方面的能力,使其能够提供更全面、更高效的解决方案。

通过这些整合,润达医疗在区域覆盖和提供的服务能力上均已达到国内领先水平,进一步巩固了其行业龙头地位。

IVD打包模式成趋势,公司发展潜力巨大

当前,医院检验科面临降本增效的强烈需求,使得体外诊断(IVD)打包模式成为行业发展的重要趋势。润达医疗作为行业龙头企业,其平台属性日益突出,业务拓展空间巨大。公司正逐步兑现其“三阶段”发展战略:

- 第一阶段:管理输出与规模效应。 公司通过管理输出实现异地扩张,采用类GPO(集团采购组织)模式,充分发挥规模优势,并提升对上游供应商的议价能力。

- 第二阶段:布局特色自产产品。 公司积极向上游延伸,布局自产生化、糖化血红蛋白、化学发光、POCT(即时检验)、分子诊断、自免及过敏原检测等特色产品,并将其嫁接到公司庞大的终端网络,实现快速上量。

- 第三阶段:向下发展服务业务。 依托其广泛的医疗终端网络,公司将进一步向下游发展各类医疗服务业务,拓宽盈利模式。

这一战略布局使得公司在不断变化的行业环境中保持竞争优势,并拥有广阔的未来发展空间。

盈利预测与投资评级

分析师对润达医疗的未来业绩持乐观态度。在不考虑并表和增发的情况下,预计公司2018年、2019年和2020年的每股收益(EPS)将分别达到0.60元、0.84元和1.15元。对应当前股价,其市盈率(PE)分别为26倍、18倍和14倍。若假设此次重组能在2018年底前完成,并在2019年全年并表,预计公司2019年业绩将达到5.5亿元,当前备考市值在100-105亿元之间,对应估值约为18-19倍。

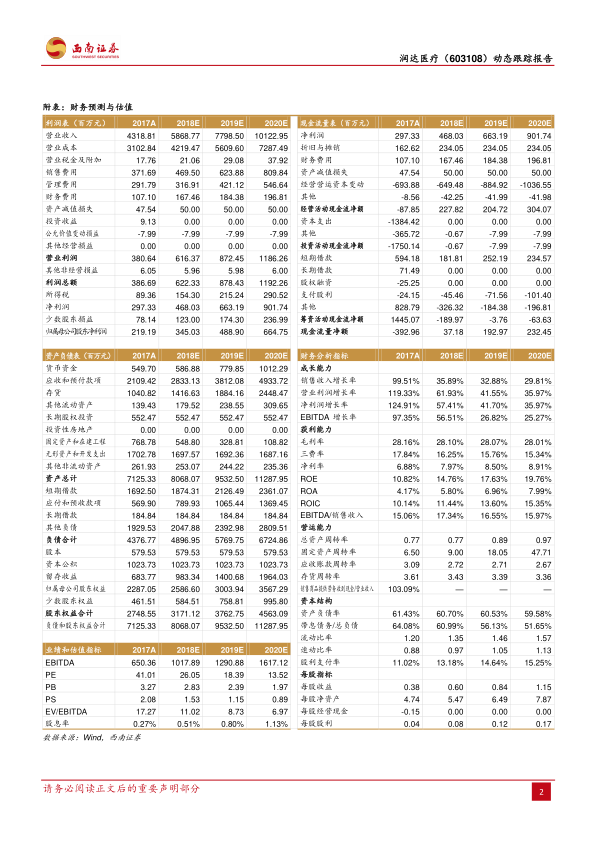

从财务数据来看,公司营业收入预计将从2017年的43.19亿元增长至2020年的101.23亿元,年复合增长率显著;归属母公司净利润预计从2017年的2.19亿元增长至2020年的6.65亿元,增长率保持在30%以上。毛利率和净利率预计将保持稳定并略有提升,资产负债率维持在合理水平。

综合考虑行业发展趋势、公司在IVD领域的龙头地位以及未来持续的外延扩张预期,报告维持对润达医疗的“买入”评级。

风险提示

投资者需关注以下潜在风险:外延扩张进度可能低于预期;公司营运资金可能存在短缺风险;并购标的业绩可能不达预期。

总结

润达医疗通过一系列战略性股权收购,旨在深化其在体外诊断(IVD)领域的渠道整合和实验室综合服务能力,进一步巩固其行业龙头地位。公司积极顺应IVD打包模式的行业趋势,并已构建了清晰的“管理输出、特色产品、服务延伸”三阶段发展战略,展现出巨大的市场增长潜力。财务预测显示,公司未来几年营收和净利润将持续高速增长,盈利能力稳步提升。尽管存在外延扩张进度、营运资金及并购业绩等风险,但鉴于公司强大的市场地位和明确的增长路径,分析师维持“买入”评级,认为公司具备长期投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用