中心思想

体外诊断渠道龙头,构建高黏性服务壁垒

润达医疗作为立足华东、辐射全国的医学实验室综合服务商,凭借其集约化业务和区域检验中心等高壁垒核心业务,已成长为体外诊断行业高附加值的渠道服务龙头企业。公司通过提供全面的体外诊断产品及专业技术支持,构建了高黏性的服务壁垒,确保了在市场竞争和政策降价压力下的稳定增长与盈利能力。

疫情驱动新业务增长,国资入驻优化融资

新冠疫情为公司带来了PCR实验室建设、疾控中心扩建及医院门诊传染科扩建等增量业务,预计将显著贡献收入。同时,国资股东的入驻优化了公司的融资结构和成本,缓解了资金压力,为公司长远发展提供了有力保障。

主要内容

1. 辐射全国的医学实验室综合服务商

公司概况与发展历程

润达医疗成立于1999年,已发展成为国内体外诊断产品流通与服务行业的领先企业,主营业务是向各类医学实验室提供体外诊断产品及专业技术支持的综合服务。公司于2013年全面推进集约化检验综合服务,并于2019年引入杭州下城国投作为控股股东。

综合服务平台与增值服务

公司构建了完整的综合服务平台,涵盖产品组合选择方案、专业技术应用服务、信息化管理的物流仓储配送系统及全方位技术支持服务。此外,公司提供40余项定制化增值服务,旨在帮助医疗机构降低运营成本、提升医疗水平,实现实验室流程优化、设备选择合理化、试剂管理信息化、运营成本精细化和检测标准化。

全球化布局与稳健增长

截至2017年,公司已基本完成全国业务布局,拥有约32家子公司。2018年,上海金山产业园投入使用,业务拓展至东南亚、东欧、北非等海外市场。公司自成立以来保持约20%的内生性复合增长,2011年至2019年营业收入从6.3亿元增至70.5亿元,归母净利润从0.6亿元增至3.1亿元。尽管2020年一季度受疫情影响业绩下滑,但随着诊疗服务恢复,预计下半年业绩将有更好增长。

财务表现与优化预期

公司毛利率长期维持在26%-28%的稳定水平,净利率和ROE稳步提升。销售费用率和管理费用率逐年下降,体现了公司管理效率的提升。随着国资控股股东入驻及可转债发行,财务费用率预计将更加合理化。

2. 打造高壁垒核心业务

集约化服务模式

体外诊断行业的渠道业务具有高黏性服务属性。润达医疗自2013年起全面推进集约化业务,通过提供信息化系统技术开发、质控管理、驻场管理、市场培训、售后技术服务等,强化了对医院终端和产品端的掌控度。截至2019年底,公司集约化业务及区域检验中心累计客户达300多家,收入规模20.63亿元,占全年收入的29.25%。未来,公司将持续提升集约化业务收入占比,增厚集团整体利润。

区域检验中心战略

公司坚持“重中心,强基层”发展战略,通过区域检验中心模式,为区域内医联体中的所有医院提供区域信息化产品、设备、试剂耗材的物流供应和中心实验室运营管理服务,旨在强化中心医院实验室功能并提升基层医院诊断能力。

领先的医疗信息化系统

公司拥有约240余人的IT研发团队,自主研发了以SIMS、B2B供应链信息管理平台、LIMS等为核心的检验领域信息化平台,实现实验室的智能化、简便化、标准化、精细化管理。2019年投资控股上海瑞美,进一步加强了医学实验室信息化服务能力,预计未来医疗信息化产品年均收入增速可达约30%。

自产产品与第三方实验室拓展

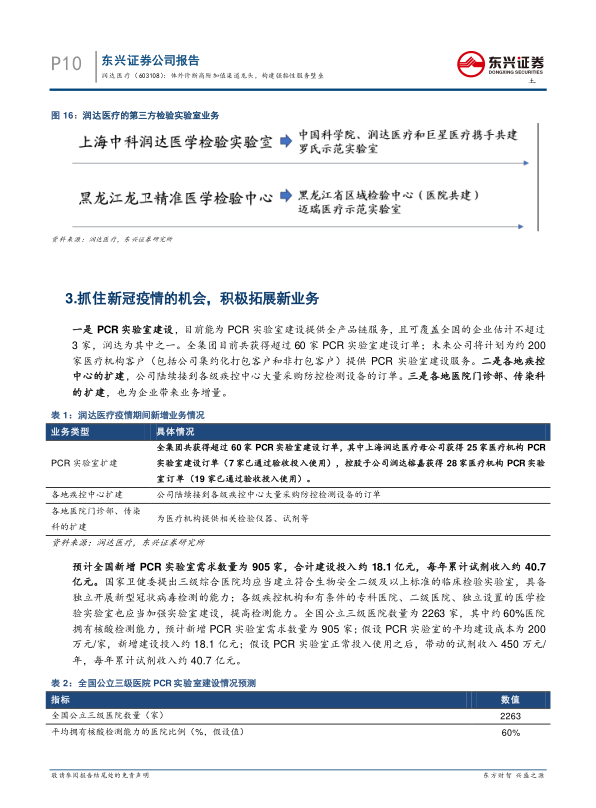

受益于国产替代加速,公司借助渠道优势深入布局自主研发生产。2018年自产产品营收规模约2.2亿元,其中生化、糖化、质控等产品年均增速约30%。随着化学发光类产品上市,预计到2021年自产产品收入有望达到约10亿元,收入占比约10%。此外,公司已建立2家第三方检验实验室,拓展区域医疗检测服务和精准检验服务。

3. 抓住新冠疫情的机会,积极拓展新业务

PCR实验室建设机遇

新冠疫情催生了PCR实验室建设的巨大需求。全国预计新增PCR实验室需求数量为905家,合计建设投入约18.1亿元,每年累计试剂收入约40.7亿元。润达医疗是少数能提供全产品链服务并覆盖全国的企业之一。

市场需求与公司订单

截至目前,润达医疗全集团已获得超过60家PCR实验室建设订单,预计2020年贡献收入超过1亿元。公司计划未来为约200家医疗机构客户扩建PCR实验室,预计将新增约4亿元建设收入和约9亿元/年的试剂收入。此外,各地疾控中心和医院门诊部、传染科的扩建也为公司带来了业务增量。

项目实施进展

目前,润达医疗已有26家PCR实验室通过验收并投入使用。其中,上海润达医疗母公司获得25家订单(7家已验收),控股子公司润达榕嘉获得28家订单(19家已验收),显示了公司在疫情相关新业务拓展方面的快速响应和执行能力。

4. 风险提示

政策风险、产品销售不及预期、市场竞争加剧。

总结

润达医疗作为体外诊断高附加值渠道龙头,通过构建集约化服务、区域检验中心和领先的信息化系统,形成了强大的服务壁垒和客户黏性,保障了公司的稳健增长。在新冠疫情背景下,公司积极抓住PCR实验室建设等新业务机遇,预计将带来显著的业绩增量。同时,国资入驻优化了公司融资结构,为未来发展提供了坚实基础。公司在市场竞争和政策变化中展现出较强的适应性和增长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用