三友医疗(688085)

事件:

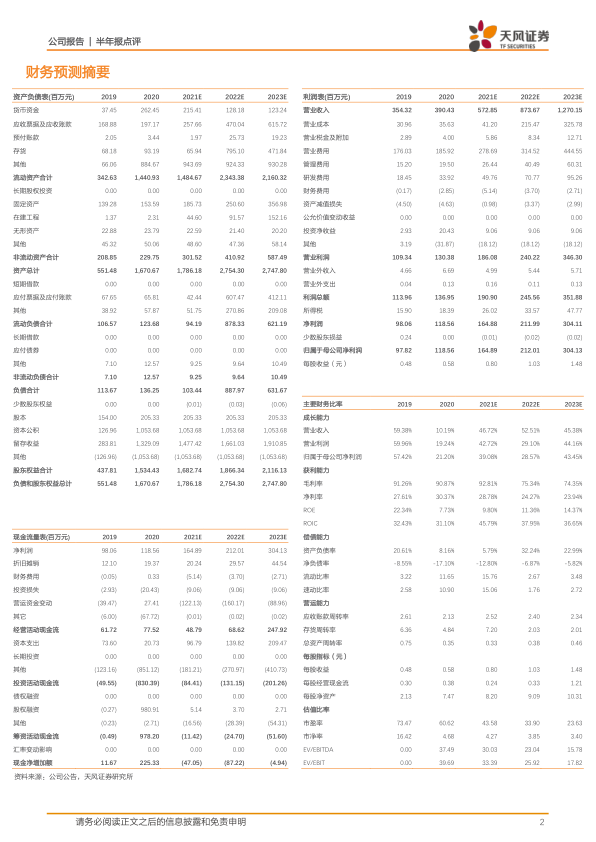

8月10日,公司发布2021年半年报,上半年实现营业收入2.61亿元,同比增长73.51%,比2019年同期增长62.06%;归母净利润7046.19万元,同比增长85.36%,比2019年同期增长42.58%;实现扣非后归母净利润5292.00万元,同比增长43.88%。上半年收入和净利润较2020年同期和2019年同期均实现较大幅度增长。Q2公司营业收入1.43亿元,同比增长41.74%;归母净利润4051.56万元,同比增长55.22%,同比增长显著。

点评:

继续专注于疗法创新,坚定执行渠道下沉战略

2021H1公司脊柱类植入耗材实现销售收入2.46亿元,同比增长75.98%;创伤类植入耗材实现销售收入1441.11万元,同比增长58.25%。2021H1公司销售费用率52.01%,同比提升了4.51个百分点,主要系2021年上半年收入增加导致商务服务费增加,销售人员增加及开展市场推广活动发生的会务费增加所致;研发费用率8.11%,同比基本持平,公司继续专注于疗法创新,持续加大研发投入力度。

从无源到有源,积极拓宽产品线和临床解决方案的实现边界

2021年6月,公司收购超声骨动力系统企业水木天蓬,目前已在超声骨刀等有源设备等领域开展布局,围绕骨科手术治疗进行延伸,探索无源高值耗材和有源设备在手术疗法上的有机结合。公司已开展新型骨与软组织损伤修复系统项目等运动医学和骨科相关战略产品的研发工作,并在超声骨动力系统、射频消融及骨科生物材料等领域开展布局。

创伤产品在河南12省联盟集采中标,迎来良好发展机遇和拓展空间

2021年7月20日,公司的创伤产品——普通接骨板系统、锁定加压接骨板系统(含万向)、髓内钉系统三个产品系列均以相对高位价格中标河南12省联盟采购,为公司创伤业务带来良好发展机遇和拓展空间,有望对公司销售团队和经销渠道进行协调整合,促进公司脊柱业务渠道的进一步下沉,继续扩大市场份额,提升市场占有率。

盈利预测与投资评级

考虑到公司创伤产品在12省联盟集采中标结果较好,上调公司营业收入和净利润,我们预计公司2021-2023年营业收入分别为5.73/8.74/12.70亿元(前值为5.68/8.48/11.92亿元),归母利润分别为1.65/2.12/3.04亿元(前值为1.64/2.06/2.85亿元),对应EPS分别为0.8/1.03/1.48元/股,三友医疗是国内骨科植入物领域的领先企业,继续给予“买入”评级。

风险提示:行业竞争加剧风险;终端业绩不及预期;疫情反复的风险

微信扫一扫-立即使用

微信扫一扫-立即使用